CTOS, agensi pelaporan kredit terkemuka di Malaysia, telah mengeluarkan ringkasan penemuan tentang hubung kait antara MyCTOS Score pengguna dengan peluang mereka untuk mendapatkan pembiayaan.

Menggunakan sampel lebih 250,000 permohonan pembiayaan dalam tempoh satu bulan selepas laporan MyCTOS Score diperiksa, kajian ini menyoroti jurang kadar kelulusan pinjaman antara pelbagai kategori skor CTOS.

"Pada hari ini, akses kepada kredit adalah satu keperluan praktikal. Lebih daripada sekadar untuk membeli barang, kredit membolehkan orang ramai memenuhi keperluan harian seperti perumahan dan pengangkutan serta meningkatkan taraf hidup mereka," jelas Erick Hamburger, Ketua Pegawai Eksekutif Kumpulan CTOS Digital Berhad.

"Mengetahui berapa besar kemungkinan kita mendapat akses kepada kredit amat penting untuk memahami kesihatan kewangan peribadi kita."

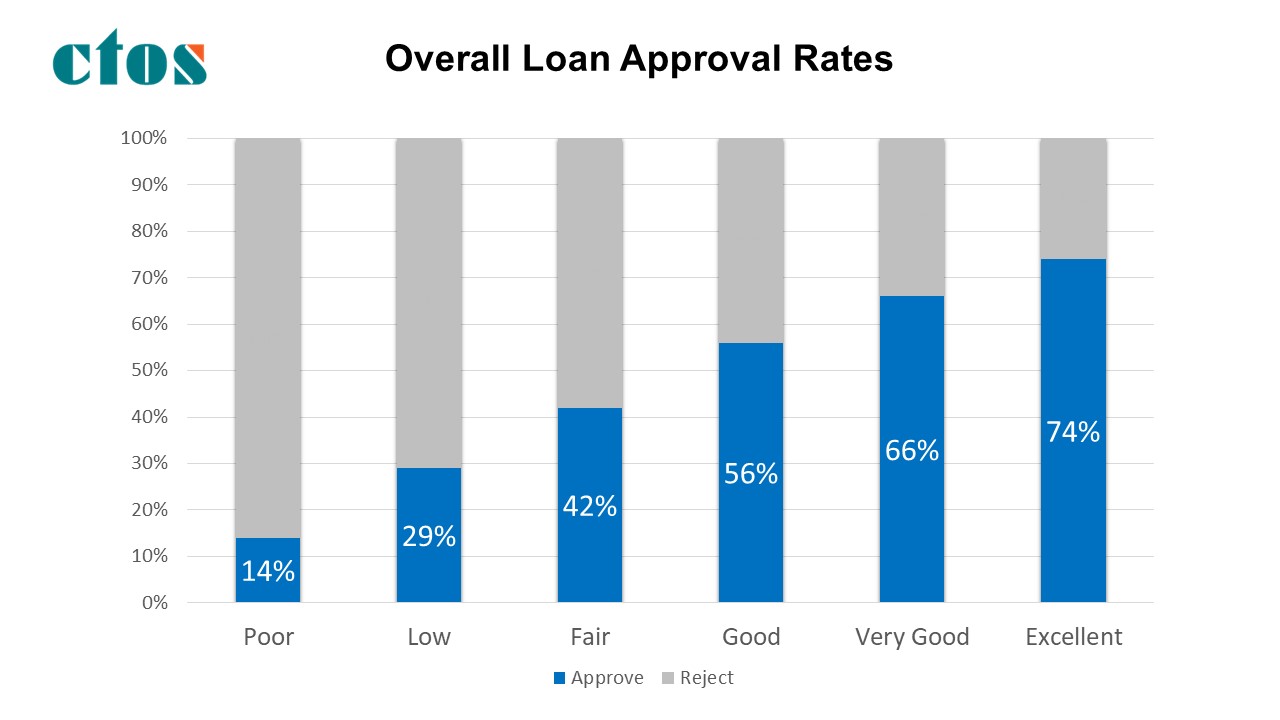

Kajian ini menunjukkan secara keseluruhan, pengguna dengan skor CTOS 'cemerlang' lima kali ganda lebih berkemungkinan mendapat kelulusan permohonan kredit berbanding dengan mereka yang mempunyai skor CTOS terendah.

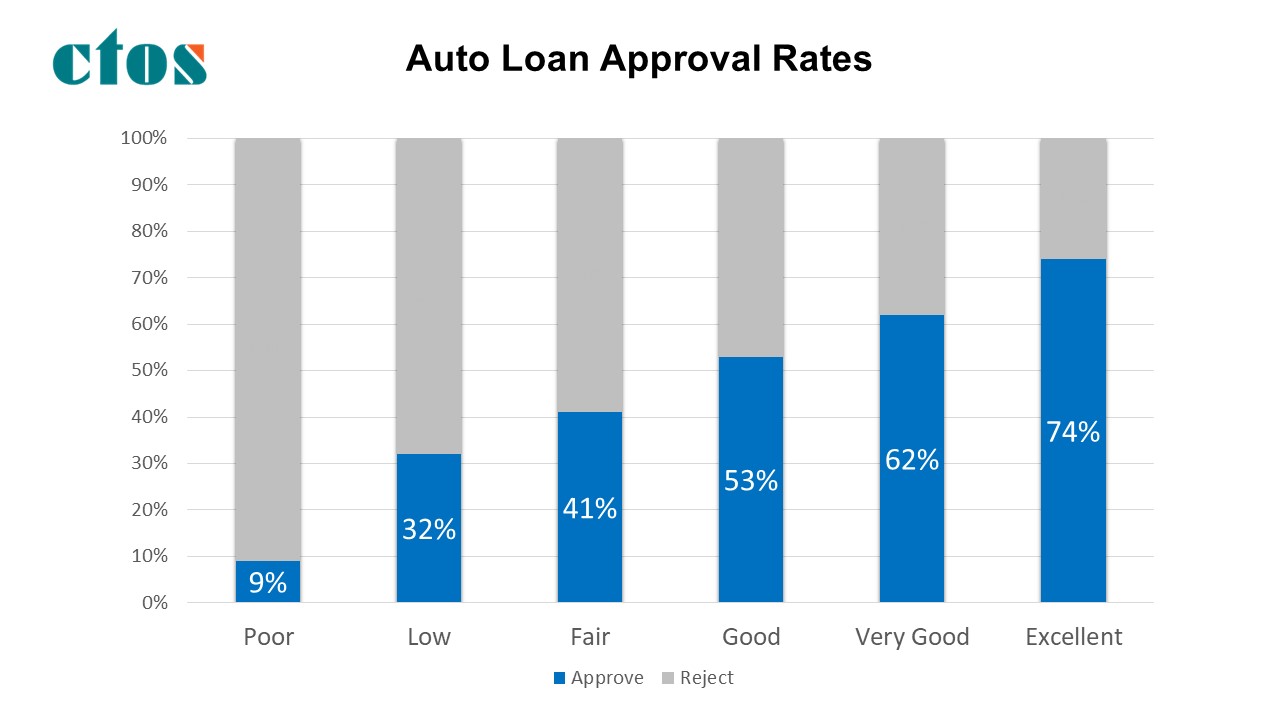

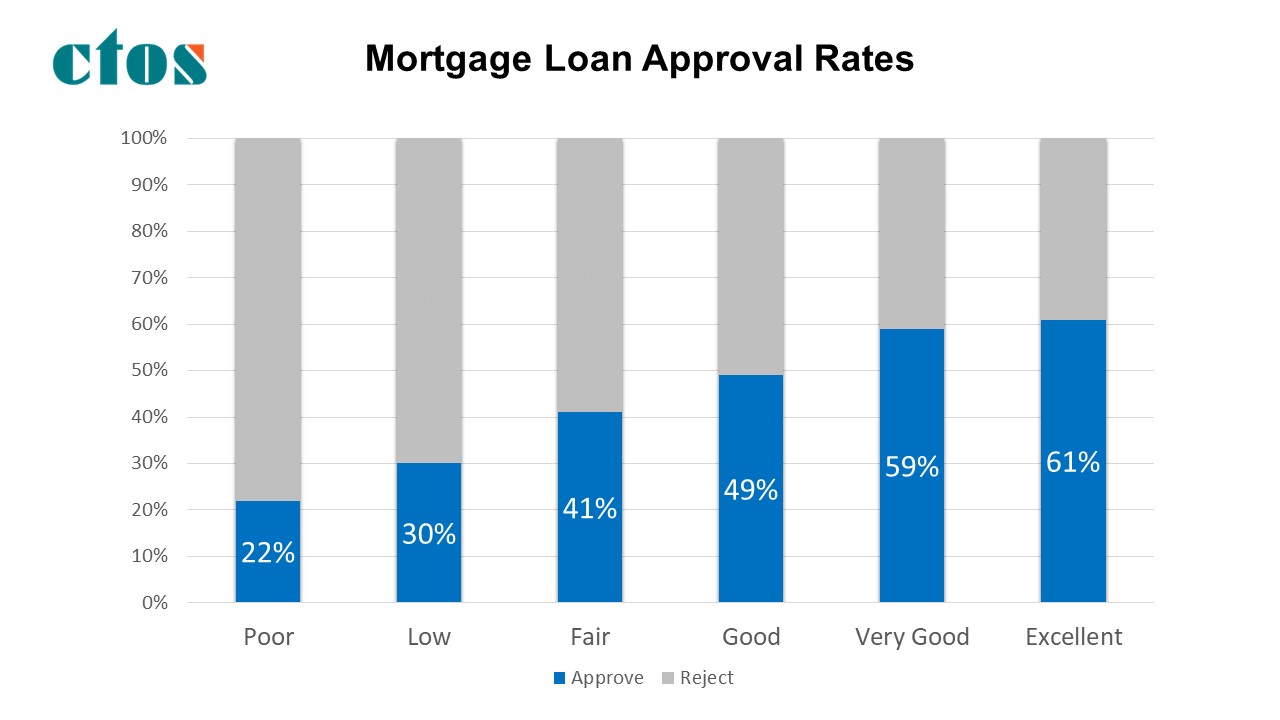

Untuk permohonan kredit bercagar seperti pinjaman kereta dan rumah, kadar kelulusan berbeza walaupun pemberi pinjaman mempunyai aset untuk dicagarkan.

Walau bagaimanapun, pengguna dengan skor CTOS terbaik mempunyai kadar kelulusan sebanyak 74% untuk pinjaman kereta dan 61% untuk pinjaman perumahan.

Di hujung skala tersebut, mereka dengan skor CTOS terendah hanya mempunyai peluang 9% untuk mendapatkan pinjaman kereta dan 22% untuk pinjaman perumahan.

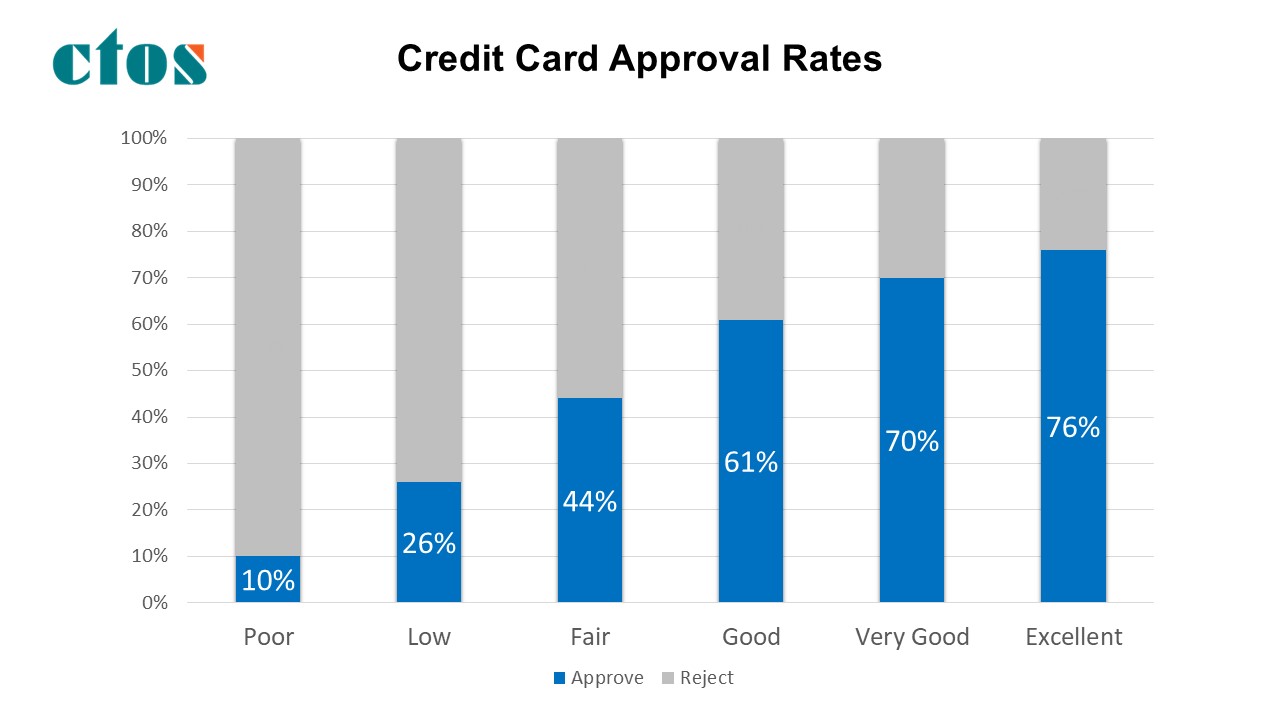

Perbezaan paling ketara antara pengguna skor kredit tertinggi dengan terendah dapat dilihat daripada permohonan kad kredit.

Pengguna dengan skor CTOS 'lemah' hanya mempunyai peluang 10% untuk mendapat kelulusan kad kredit, manakala mereka dengan skor 'cemerlang' mempunyai kadar kelulusan 76%.

"Kita semua tahu bahawa skor kredit yang lebih baik bersamaan dengan kadar kelulusan yang lebih tinggi, namun ini kali pertama kami dapat mengkuantifikasikannya dengan data sebenar," tambah Erick Hamburger.

Harus diingat bahawa skor kredit yang lebih baik bukan sahaja meningkatkan peluang kelulusan permohonan kredit tetapi juga memberikan akses kepada kadar faedah yang lebih baik dan ganjaran lebih tinggi, menjadikan kos meminjam lebih rendah dalam jangka pendek dan panjang.

Dengan meningkatkan kemahiran pengurusan kewangan dan bersama-sama dengan itu, skor kredit mereka, pengguna akan berasa lebih mudah membuat keputusan kewangan dengan pilihan kredit yang lebih banyak.

Walau bagaimanapun, perlu kami nyatakan CTOS tidak terlibat dalam apa-apa keputusan pinjaman yang dibuat oleh pemberi pinjaman mahupun memberikan pendapat tentang kelayakan kredit seseorang kerana institusi kewangan membuat keputusan mereka sendiri berdasarkan maklumat yang tersedia termasuk laporan CCRIS yang diberikan oleh BNM, maklumat yang disediakan pelanggan dalam dokumen-dokumen permohonan kredit dan dokumen-dokumen sokongan lain."

Laporan MyCTOS Score mengandungi maklumat kritikal yang membolehkan institusi kewangan menilai kelayakan kredit seseorang, termasuk skor CTOS mereka, rekod CCRIS, maklumat litigasi dan kebankrapan, kepentingan perniagaan dan pengarah berdasarkan Suruhanjaya Syarikat Malaysia (SSM), serta senarai rujukan perdagangan (eTR) yang memperincikan pengalaman pembayaran yang/masa lalu kepada institusi bukan kewangan seperti pelanggan CTOS.

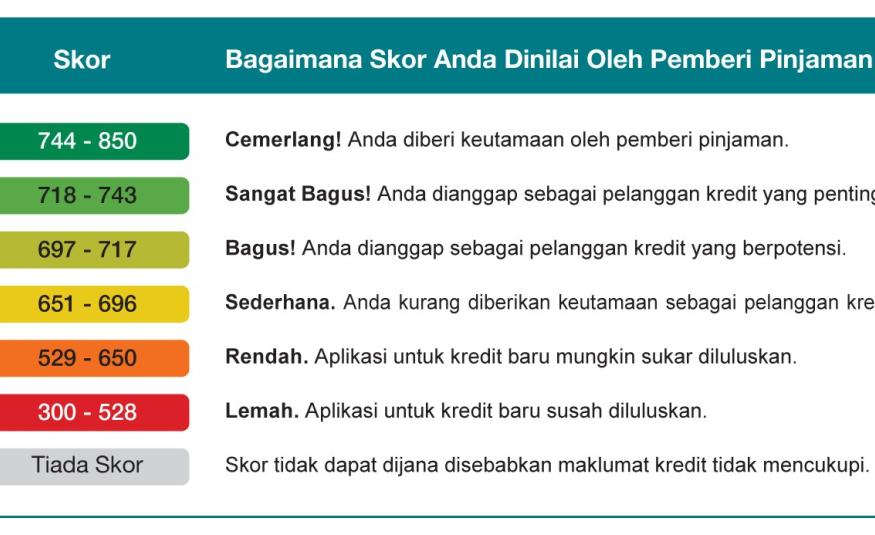

Skor CTOS terdiri daripada lima faktor iaitu sejarah pembayaran, jumlah hutang, tempoh sejarah kredit, campuran kredit, dan permohonan kredit baru.

Setelah semua faktor ini diambil kira, skor CTOS tiga digit yang bermula dari 300 hingga 850 memberikan gambaran numerik tentang kelayakan kredit seseorang. - DagangNews.com

Layari kami terus di DagangNews.com

Orang ramai dipelawa menghantar artikel ke ruangan PARAFRASA di [email protected] mengikut ketetapan berikut:

1. Berbentuk analisis peribadi (Op-Ed) mengenai sesuatu isu atau topik, bukan plagiat

2. Topik yang mendapat perhatian segera dan utama ialah

a. berkaitan perniagaan, perdagangan, keusahawanan, pelaburan

b. Ekonomi MADANI

c. Pembangunan ekonomi negara dan negeri khusus

d. Sektor industri khusus seperti minyak sawit, getah, penerbangan, minyak dan gas

e. ESG

f. Hak pekerja, hak majikan, hak asasi manusia

3. Sains & Teknologi

a. Penemuan penyelidikan Sains & Teknologi serta teori dan konsep

b. Langkah mengkomersialkan produk berasaskan R&D

4. Kaedah penulisan

a) Sebaiknya seorang penulis sahaja pada penama.

b) Berbahasa Malaysia

c) Bahasa Inggeris diterima tetapi akan diterjemah ke Bahasa Malaysia

d) Editor akan memutuskan jika mahu mengekalkan Bahasa Inggeris

e) Tidak melebihi 1,000 patah perkataan dan tidak kurang daripada 600.

f) Jika disertakan gambar, juga amat digalakkan tetapi jangan guna Google (elak langgar hakcipta)

5. Hantar HANYA kepada DagangNews.com

a) Jika didapati artikel sama disiarkan di media lain kerana penulis menghantar merata-rata, nama penulis akan disenaraihitamkan.

b) Sila kemukakan Nama sebenar, Cadangan nama siaran dan emel untuk dihubungi (untuk rekod).