01

DagangNews.com

DagangNews.com

RISIKO UMUM DAN RISIKO UNIK DALAM PENGURUSAN KEWANGAN

RISIKO adalah tunjang kepada kepercayaan masyarakat dan para pelanggan untuk pihak pengurusan institusi kewangan atau pun pihak pengurusan syarikat.

Amanah yang berat ini jika diuruskan dengan baik, ia akan mendatangkan keuntungan yang baik.

Dari segi literal, risiko ialah “Kemungkinan kehilangan, kecederaan, atau keadaan buruk atau tidak diingini lain; peluang atau situasi yang melibatkan kemungkinan sedemikian.” (Kamus Inggeris Oxford).

Pada nota lain, BusinessDictionary.com mentakrifkan risiko sebagai "Kebarangkalian atau ancaman kerosakan, kecederaan, kerugian, atau sebarang kejadian negatif lain yang disebabkan oleh kelemahan luaran atau dalaman, dan yang mungkin dielakkan melalui tindakan awalan."

Setiap perniagaan tertakluk kepada risiko. Institusi kewangan atau syarikat korporat tidak boleh mengelak atau memadam risiko tetapi mesti mengenal pasti dan mengurangkan risiko. Itu dipanggil pengurusan risiko, dan tujuannya adalah untuk meminimumkan kerugian dan memaksimumkan hubungan risiko-ganjaran.

Dari perspektif perbankan, risiko ialah potensi pendedahan kepada kemudaratan kewangan yang timbul daripada kekurangan kawalan dalam pengurusan organisasi dalam usaha mencapai objektif perniagaannya.

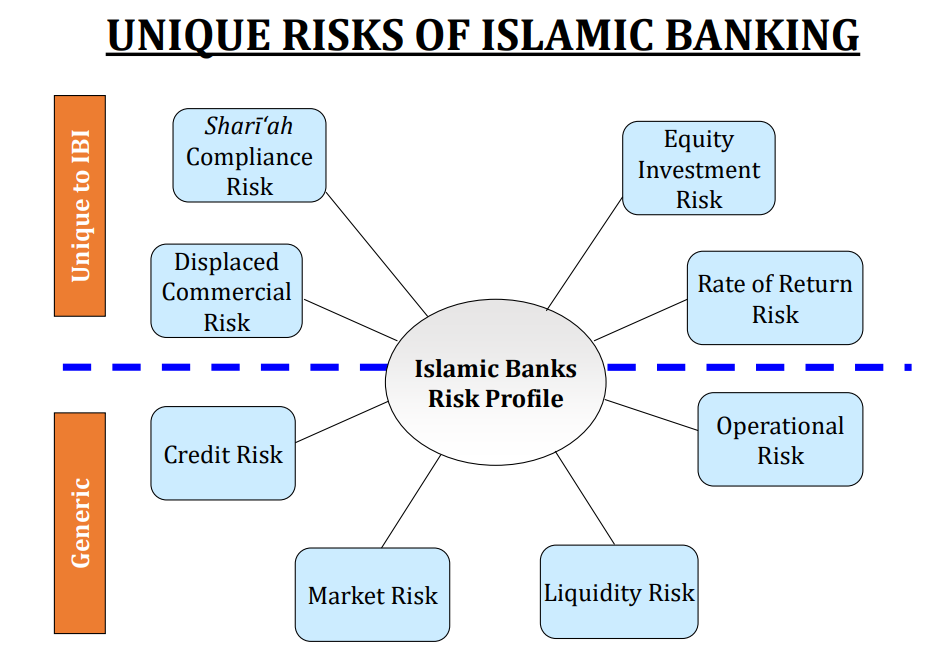

Secara umum, risiko umum (generic) dalam dunia sistem kewangan termasuklah risiko kredit, risiko pasaran, risiko kecairan dan risiko operasi.

Risiko umum ini berlaku dalam industri tidak kira sama ada berkaitan dengan kewangan Islam ataupun kewangan konvensional.

Namun begitu, terdapat beberapa risiko khusus dalam sistem kewangan Islam. Risiko tersebut disebut sebagai risiko unik, kerana ia hadir hanya dalam sistem kewangan Islam sahaja.

Risiko unik dalam kewangan Islam termasuk risiko tidak patuh Syariah, risiko kadar pulangan, risiko komersial yang dipindahkan dan risiko pelaburan ekuiti.

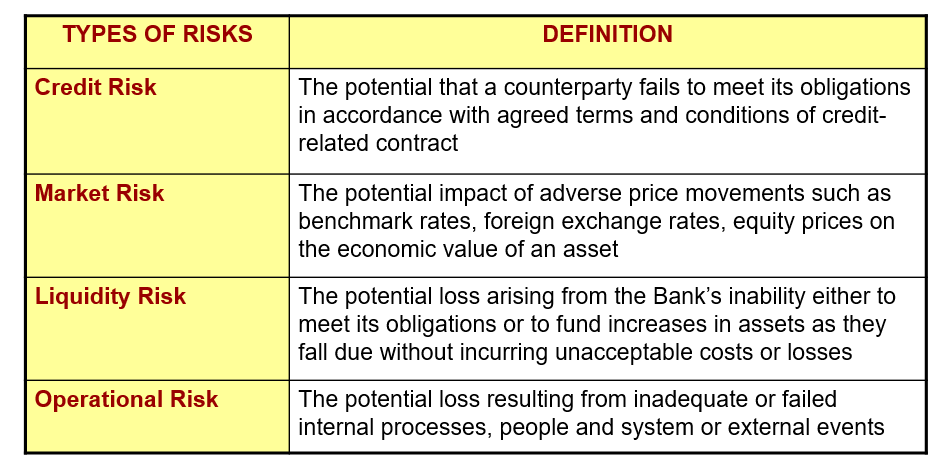

Risiko kredit ialah risiko bahawa pelanggan institusi kewangan atau rakan niaga akan gagal memenuhi kewajipannya mengikut terma yang dipersetujui.

Dalam erti kata lain, risiko mungkir hutang yang mungkin timbul daripada kegagalan membuat pembayaran atas pembiayaan atau kemudahan kredit yang diberikan.

Risiko pasaran, juga dikenali sebagai risiko sistematik atau risiko tidak boleh dipelbagaikan, merujuk kepada risiko kerugian dalam portfolio pelaburan disebabkan faktor yang mempengaruhi prestasi keseluruhan pasaran kewangan.

Ia merangkumi kemungkinan kerugian yang timbul daripada turun naik harga pasaran, kadar faedah, kadar pertukaran dan pembolehubah makroekonomi lain.

Pihak pengurusan syarikat harus belajar ilmu menguruskan risiko pasaran melibatkan penggunaan pelbagai teknik pengurusan risiko, seperti kepelbagaian, lindung nilai, pengimbangan semula portfolio, ujian tekanan, dan menggunakan derivatif kewangan.

Risiko kecairan merujuk kepada risiko tidak dapat membeli atau menjual aset dengan cepat di pasaran tanpa menjejaskan harganya dengan ketara.

Ia timbul apabila terdapat kekurangan kebolehpasaran atau kedalaman untuk aset, bermakna tidak cukup pembeli atau penjual yang bersedia untuk berurus niaga pada harga pasaran semasa.

Risiko operasi ialah risiko kerugian akibat daripada proses dalaman, manusia, sistem atau peristiwa luaran yang tidak mencukupi atau gagal.

Ia termasuk pelbagai potensi sumber kerugian, seperti kesilapan manusia, kegagalan sistem, penipuan, isu perundangan dan pematuhan serta peristiwa luaran.

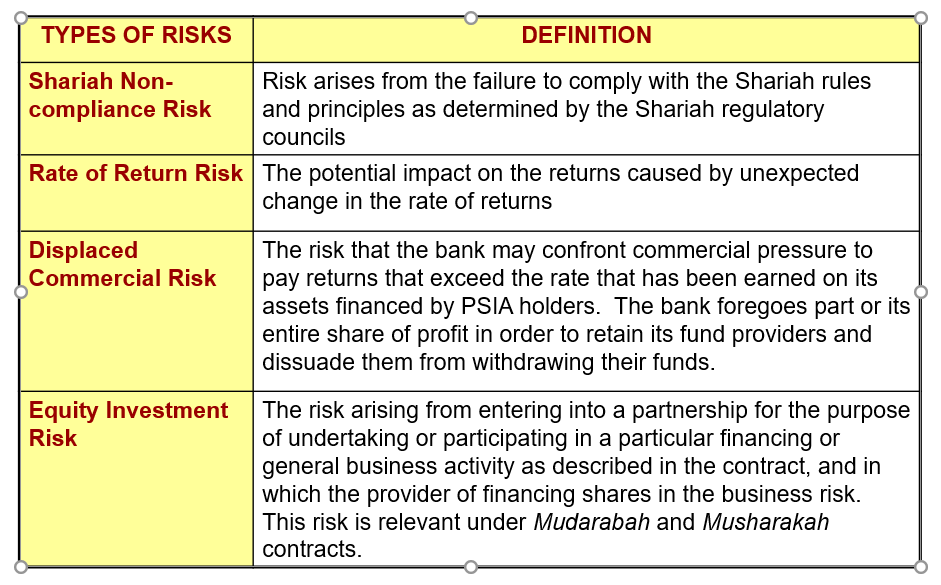

Risiko tidak patuh Syariah, juga dikenali sebagai risiko Syariah, merujuk kepada risiko bahawa institusi kewangan Islam atau produk pelaburan mungkin melanggar prinsip atau garis panduan Syariah.

Risiko ini adalah risiko terpenting untuk para pihak pengurusan syarikat ketahui dan belajar.

Menguruskan risiko tidak patuh Syariah melibatkan mewujudkan rangka kerja tadbir urus yang teguh, dasar dan prosedur untuk memastikan pematuhan prinsip Syariah.

Ini termasuk melantik ulama atau lembaga penasihat Syariah yang berkelayakan untuk memberi bimbingan dan pengawasan, menjalankan audit dan semakan berkala terhadap amalan pematuhan Syariah, dan melaksanakan mekanisme untuk menyelesaikan isu berkaitan Syariah dengan segera.

Risiko kadar pulangan merujuk kepada ketidakpastian atau turun naik yang berkaitan dengan jangkaan keuntungan atau pulangan ke atas produk dan pelaburan kewangan Islam.

Tidak seperti perbankan konvensional, di mana kadar faedah ditetapkan dan tetap, kewangan Islam beroperasi berdasarkan prinsip perkongsian untung dan rugi (PLS) dan perkongsian risiko.

Risiko komersial yang dipindahkan merujuk kepada risiko bahawa risiko komersial, yang biasanya ditanggung oleh pelanggan atau entiti perniagaan, dipindahkan kepada pembiaya atau pemberi pembiayaan dalam urus niaga kewangan Islam.

Dalam kewangan Islam, struktur atau kontrak tertentu mungkin secara tidak sengaja memindahkan risiko ini kepada institusi kewangan Islam.

Satu contoh risiko komersil yang dipindahkan dalam kewangan Islam ialah struktur pembiayaan Murabahah (kontrak jual beli).

Murabahah ialah pengaturan kos tambah untung di mana bank Islam membeli aset atas permintaan pelanggan dan menjualnya kepada pelanggan pada harga yang lebih tinggi, membolehkan pelanggan membayar secara ansuran.

Walaupun Murabahah digunakan secara meluas dalam kewangan Islam untuk pembiayaan perdagangan dan pembelian aset, terdapat risiko bahawa bank mungkin terlibat secara langsung dalam aktiviti komersial dan operasi pelanggan, dengan itu mengambil alih risiko komersial yang berkaitan dengan keuntungan dan kejayaan yang mendasari perniagaan.

Risiko komersial yang dipindahkan dalam kewangan Islam boleh menimbulkan cabaran dari perspektif Syariah dan pengurusan risiko.

Dari sudut pandangan Syariah, kewangan Islam bertujuan untuk mengelakkan urus niaga spekulatif dan tidak pasti, dan menganggap risiko komersial boleh mengaburkan garis antara urus niaga berasaskan perdagangan yang dibenarkan dan aktiviti spekulatif yang tidak dibenarkan.

Dari perspektif pengurusan risiko, andaian risiko komersial mungkin mendedahkan institusi kewangan Islam kepada potensi kerugian dan menjejaskan kestabilan kewangan mereka jika perniagaan atau projek asas gagal menjana pulangan yang dijangkakan.

Risiko pelaburan ekuiti merujuk kepada ketidakpastian atau turun naik yang berkaitan dengan pelaburan dalam sekuriti ekuiti atau produk kewangan berasaskan ekuiti yang mematuhi prinsip Syariah.

Pelaburan ekuiti dalam kewangan Islam lazimnya melibatkan kepentingan pemilikan dalam perniagaan, usaha niaga atau projek, di mana pelabur berkongsi keuntungan dan kerugian yang dijana oleh aset asas.

Untuk mengurus risiko pelaburan ekuiti dalam kewangan Islam, pelabur harus menjalankan usaha wajar yang menyeluruh terhadap peluang pelaburan yang berpotensi, mempelbagaikan portfolio mereka merentas sektor dan kelas aset yang berbeza, dan menerima pakai ufuk pelaburan jangka panjang yang sejajar dengan toleransi risiko dan objektif kewangan mereka. - DagangNews.com

Dr Razli Ramli adalah Pensyarah Kanan, Sekolah Perniagaan Antarabangsa Azman Hashim (AHIBS) UTM dan juga Felo Adjung Institut Perbankan dan Kewangan Islam (IIiBF) di UIAM

KLIK DI SINI UNTUK KOLEKSI ARTIKEL IKTISAD