01

DagangNews.com

DagangNews.com

Merdekakah kita jika masih hidup dalam Neraka Kewangan

65 TAHUN KEMERDEKAAN, masih banyak cabaran yang perlu dihadapi oleh rakyat Malaysia. Kos sara hidup yang semakin meningkat, skandal kewangan, rasuah, masalah makanan dan isu lain yang masih membelenggu.

Dalam menghadapi ketidakpastian ekonomi, ramai yang mengeluh setelah kehilangan kerja selepas COVID-19 membadai.

Akibat kehilangan kerja atau pengangguran secara tiba-tiba, rakyat Malaysia berhadapan dengan tekanan kewangan disebabkan beban hutang yang semakin meningkat, penyakit dan lain-lain perkara kecemasan yang mengheret mereka ke neraka kewangan.

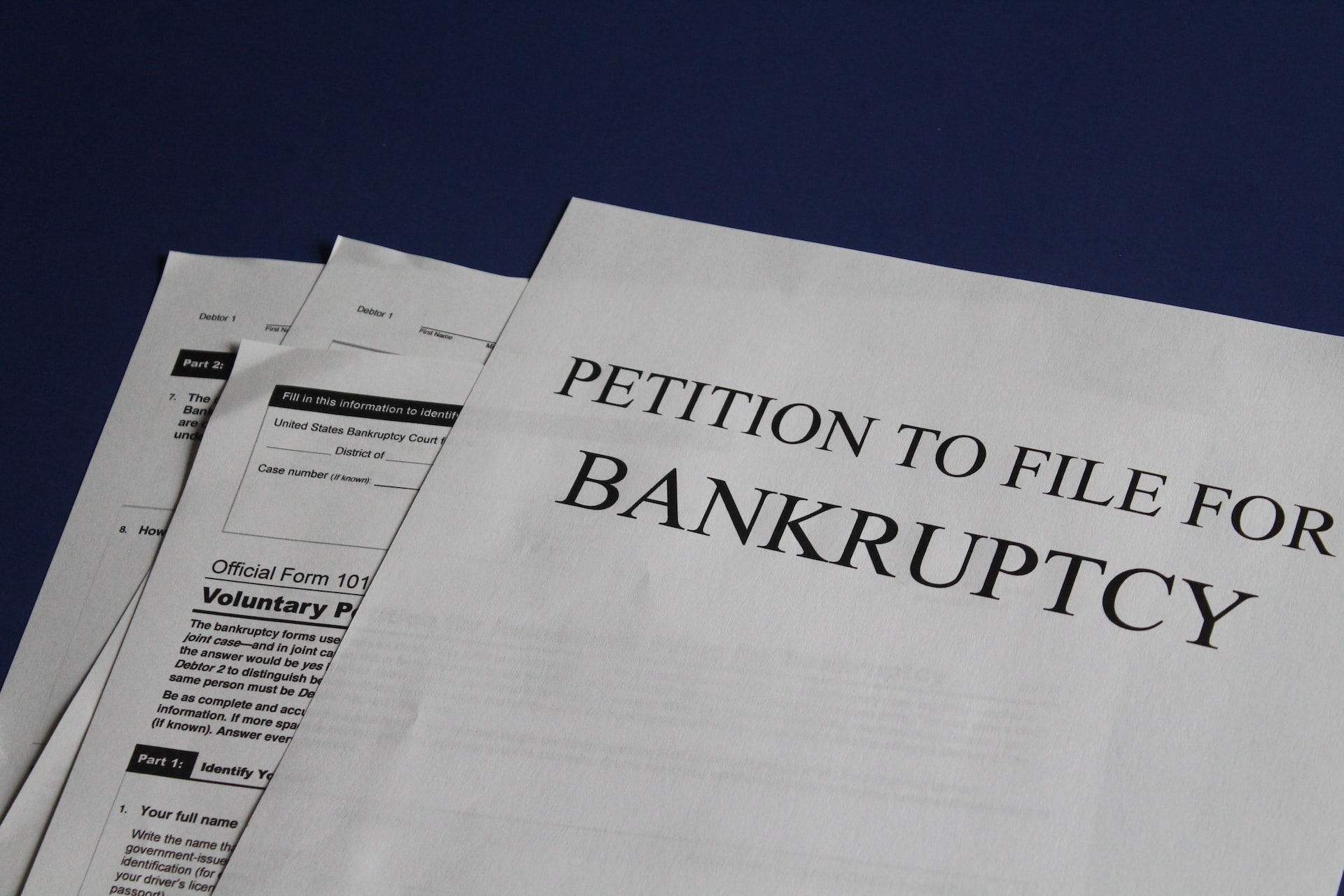

Apa yang paling menyedihkan apabila melihat statistik kebankrapan dalam kalangan rakyat Malaysia yang semakin hari semakin meningkat.

Inikah yang kita hendak lihat selepas 65 tahun mengecapi kemerdekaan? Menyedihkan bukan?

Statistik Kes Kebankrapan 2022

Berdasarkan statistik terkini daripada Jabatan Insolvensi Malaysia, sehingga Julai tahun ini, seramai 3,604 individu telah diisytiharkan bankrap. Paling mengejutkan sebanyak 17 kes didaftarkan setiap hari dalam tahun 2022.

Jumlah kebankrapan tertinggi yang diisytiharkan mengikut kumpulan umur adalah di antara 35-44 tahun dengan 6,681 kes, diikuti 45-54 tahun (1,071 kes), 25-34 tahun (480 kes), mereka yang berumur 55 tahun ke atas (678 kes), dan akhirnya belia berumur 25 tahun dan ke bawah (6 kes). Baki 22 kes melibatkan golongan yang tidak diketahui umur.

Antara faktor yang menyebabkan ini berlaku adalah keberhutangan kewangan yang tinggi melibatkan pinjaman peribadi, pinjaman sewa beli kenderaan dan lain-lain pinjaman seperti pinjaman perniagaan, pinjaman perumahan, hutang kad kredit, hutang-hutang lain, menjadi penjamin korporat, hutang cukai pendapatan, penjamin sosial, caruman KWSP dan hutang biasiswa /pinjaman pelajaran.

Apa yang menjadi kebimbangan, jika kadar dasar semalaman (OPR) terus meningkat, dijangkakan lebih ramai peminjam bakal diisytiharkan bankrap dalam masa tempoh dua tahun akan datang. Membimbangkan bukan?

Bankrap?

Kebankrapan adalah satu proses di mana penghutang (individu yang berhutang wang kepada pemiutang) diisytiharkan bankrap menurut Perintah Penghakiman yang di buat oleh Mahkamah Tinggi terhadap penghutang jika dia tidak berupaya untuk melangsaikan hutang berjumlah tidak kurang dari RM100,000.00

Di Malaysia, seseorang individu boleh diisytiharkan bankrap melalui dua cara iaitu melalui:

- Petisyen Pemiutang - Petisyen bankrap akan dikemukakan oleh pemiutang terhadap penghutang yang mempunyai nilai hutang yang melebihi RM100,000.

- Petisyen Penghutang – Seseorang individu dengan secara sukarela mengisytiharkan dirinya bankrap untuk melindungi dirinya daripada tuntutan hutang yang dia tidak mampu untuk jelaskan. Tiada jumlah minimum untuk mengisytiharkan diri sendiri sebagai seorang yang bankrap. Setelah petisyen dikemukakan, ia tidak boleh ditarik balik tanpa kebenaran mahkamah.

Akta Insolvensi 1967

Bank Negara Malaysia (BNM) berkata sebenarnya terdapat penurunan dalam kes kebankrapan dalam kalangan rakyat Malaysia. Jumlah individu yang menghadapi kebankrapan telah berada dalam trend menurun termasuk dalam tempoh kenaikan kadar dasar semalaman.

Trend dari tahun 2018 telah menunjukkan jumlah individu yang telah diisytiharkan bankrap menurun daripada 16,482 orang ke 3,604 orang (sehingga Julai 2022).

Adakah ini benar? Ya! Kenapa berlaku penurunan?

Jawapan berbalik kepada Akta Insolvensi 1967. Apa yang kita perlu ketahui adalah pindaan yang melibatkan peningkatan nilai minimum hutang sebelum seseorang individu itu boleh diisytiharkan bankrap.

Berikut adalah pindaan kepada undang-undang kebankrapan di Malaysia yang melibatkan peningkatan nilai ambang.

Sebelum ini, jika seseorang individu mempunyai hutang sebanyak RM30,000 atau lebih orang itu maka boleh diisytiharkan bankrap. Bagaimanapun, pindaan yang telah dibangkitkan pada tahun 2016, dan berkuatkuasa pada Oktober 2017 telah menaikkan nilai minimum hutang kepada RM50,000 sebelum diisytiharkan bankrap.

Pindaan tahun 2020 pula yang berkuatkuasa pada September 2021. Pindaan baharu ini telah ditingkatkan kepada RM100,000, bermaksud seseorang individu boleh diisytiharkan bankrap jika mempunyai hutang sebanyak tersebut atau lebih daripada nilai tersebut.

Elakkan Kebankrapan

Walaupun kehilangan kerja atau pengangguran secara tiba-tiba memaksa seseorang individu berada dalam keadaan tekanan kewangan tetapi sebenarnya ia berbalik kepada sikap dan gaya hidup akibat langsung dari perbelanjaan dan tabiat simpanan yang buruk.

Dalam kehidupan yang semakin mencabar di dalam ketidaktentuan keadaan ekonomi semasa, seseorang individu perlu mengubah sikap serta gaya hidup dengan menjadi peka dan celik kewangan. Bak kata pepatah “ukur baju di badan sendiri”.

Ubahlah kehidupan di luar kemampuan, jangan jadi hamba kepada trend dan jenama! Jadikan statistik kebankrapan terkini sebagai peringatan tentang keperluan untuk perubahan gaya hidup!

Antara langkah yang boleh diambil sebelum diheret ke neraka kewangan adalah seperti berikut:

1. Merangka Belanjawan, Pengecilan Saiz dan Menghapuskan Kemewahan

Perubahan pertama yang perlu dilakukan oleh seseorang individu adalah untuk merangka belanjawan bulanan. Ini dapat dilakukan dengan mengetahui berapa banyak wang yang bakal dibelanjakan setiap bulan. Dengan merangka belanjawan bulanan, ini adalah cara yang paling mudah untuk mengawal tabiat perbelanjaan.

Dalam mencari formula yang terbaik untuk mengawal perbelanjaan, seseorang individu perlu mencari cara untuk mengurangkan perbelanjaan. Hadkan penggunaan kad kredit dan pilih untuk melakukan pembayaran samada secara tunai atau melalui kad debit atau aplikasi telefon pintar yang telah dipautkan ke akaun tunai untuk semua pembelian.

Adalah lebih baik untuk tidak membatalkan kad kredit kerana jika memilih untuk membatalkannya, ia akan mengurangkan had kredit dan meningkatkan nisbah penggunaan kredit (debt service ratio) dengan serta-merta. Ini menyebabkan implikasi buruk terhadap penarafan kredit seseorang individu.

Sekiranya tidak mampu berbelanja secara tunai, maka seseorang individu perlu melakukan perubahan gaya hidup dengan drastik. Ini dapat dilakukan dengan cara mengecilkan saiz dan mengurangkan bebanan hutang yang ditanggung seperti membeli kereta dengan harga yang lebih murah, pindah ke rumah yang lebih kecil, menjual barang-barang yang tidak diperlukan dan menangguhkan pelan percutian.

Tidak cukup dengan itu, seseorang individu juga perlu menghapuskan semua perbelanjaan di luar keperluan asas termasuk semua kemewahan kecil seperti memotong langganan televisyen kabel (siaran TV berbayar), makan di luar, internet berkelajuan tinggi, keahlian gim dan lain-lain kemewahan kecil yang tidak diperlukan.

Perubahan drastik dengan menghapuskan dan mengurangkan perbelanjaan dan segala kemewahan adalah tidak begitu menyeronokkan tetapi ingatlah semua perbelanjaan dan kemewahan untuk keseronokan pura-pura inilah yang meletakkan seseorang individu dalam keadaan ini.

2. Pertimbangkan Bantuan Profesional dan Menyertai Program Pengurusan Hutang

Jika seseorang individu tidak mampu untuk merangka belanjawan dengan sendiri, adalah lebih baik untuk mempertimbangkan mendapat bantuan profesional untuk membantu keluar dari keadaan ini.

Salah satu bantuan profesional yang boleh didapati di Malaysia adalah melalui Agensi Kaunseling dan Pengurusan Kredit (AKPK). Mungkin ramai yang tidak mengetahui tentang kewujudan AKPK. AKPK ialah institusi yang telah ditubuhkan oleh BNM pada tahun 2006 sebagai sebahagian daripada Rangka Kerja Perlindungan Pengguna di bawah Pelan Induk Sektor Kewangan 10 tahun BNM.

Melalui bantuan profesional seperti AKPK, ia boleh membantu seseorang individu menguruskan bebanan hutang dengan lebih baik. AKPK menyediakan bantuan kepada peminjam individu yang layak dalam penstrukturan semula hutang berkaitan pinjaman peribadi, pinjaman perumahan, sewa beli kenderaan, kad kredit, dan lain-lain pinjaman yang telah diperolehi daripada institusi yang dikawal selia oleh BNM.

AKPK juga boleh membantu membina semula kredit peminjam dan menawarkan khidmat kaunseling serta nasihat kewangan secara percuma.

Tidak terhad dengan AKPK, banyak lagi badan dan institusi yang menawarkan bantuan dalam masalah ini. Tetapi dalam mencari bantuan profesional, pastikan anda tidak menjadi mangsa kepada badan dan institusi yang tidak bertanggungjawab.

Ini kerana ada badan dan institusi yang kononnya ingin membantu dalam menawarkan khidmat untuk membantu pengurangan hutang tetapi mengenakan caj atau kadar bayaran yang tidak masuk akal!

Ingat dalam keadaan susah dan terdesak, pasti akan ada pemangsa yang mencari peluang untuk memerangkap mangsa! Jangan terjerat dengan permainan mereka! Pastikan bantuan profesional yang dipilih datang dari badan dan institusi yang berwibawa dan diiktiraf oleh BNM.

3. Penyatuan Hutang

Jika pengurangan perbelanjaan tidak berjalan seperti dirancang. Seseorang individu perlu mempertimbangkan untuk melakukan penyatuan hutang. Penyatuan hutang adalah teknik di mana beberapa hutang yang dikenakan faedah tinggi dibayar dengan satu pinjaman faedah rendah.

Ini adalah salah satu langkah yang boleh diambil untuk mengelakkan kebankrapan. Langkah ini perlu diambil jika seseorang individu berasa tertekan dengan hutang yang banyak dan ketidakupayaan untuk membayar semua hutang.

Walaupun kadar faedah dan bayaran bulanan mungkin lebih rendah dengan penyatuan hutang tetapi jadual pembayaran akan menjadi lebih lama. Jadual pembayaran yang lebih lama bermakna seseorang individu itu perlu membayar lebih banyak dalam jangka masa panjang.

Pastikan semasa proses penyatuan hutang ini berjalan, anda tidak membuat hutang yang baru! Jika tidak, anda kembali di mana tempat anda bermula, dibebani tekanan akibat keberhutangan yang tinggi.

Makin terukkah kelak?

Dalam berbicara tentang isu kebankrapan, adakah keadaan ini akan menjadi lebih teruk jika berlaku ketidaktentuan ekonomi?

Ya, mungkin keadaan akan menjadi lebih teruk tetapi juga keadaan boleh menjadi lebih baik. Ia berbalik kepada sikap dan disiplin seseorang individu dalam merancang kewangan (terutamanya perbelanjaan) dan memilih untuk menjadi seorang yang lebih peka dan celik kewangan.

Dalam usaha untuk mengurangkan kes kebankrapan atau keluar dari kedudukan tekanan kewangan, seseorang individu perlu tabah serta cekal untuk mengubah dengan mencipta budaya baharu dalam pengurusan kewangan.

Dalam kita cuba mengecapi kemerdekaan kewangan, kita perlu menjadi dalang dan genius yang hebat untuk menjayakannya!

Perubahan perlu dilakukan dengan mengamalkan dan mempunyai sistem pengurusan kewangan yang baik seperti berbelanja mengikut keperluan, menjalani gaya hidup sederhana serta cuba meningkatkan jumlah simpanan peribadi.

Ini adalah penting kerana pendedahan kepada teknik pengurusan kewangan yang betul merupakan langkah terbaik untuk mengelakkan kita jatuh dan terjerat dengan neraka kewangan.

Apa erti 65 TAHUN KEMERDEKAAN jika kita masih buta pengurusan kewangan dan masih terperangkap dalam neraka kewangan ciptaan sendiri? - DagangNews.com

Wan Mohd Farid Wan Zakaria adalah Pensyarah Kanan Fakulti Pengurusan & Perniagaan UiTM Cawangan Johor Kampus Segamat.