01

DagangNews.com

DagangNews.com

BNPL – RESOLUSI TERBAHARU MAJLIS PENASIHAT SYARIAH BANK NEGARA MALAYSIA

PADA minggu lepas, Majlis Penasihat Syariah (MPS) BNM telah mewartakan satu resolusi berkaitan dengan keputusan berhubung kemudahan Beli Sekarang Bayar Kemudian (BNPL).

Selain daripada memberikan kelulusan, resolusi ini juga bertujuan untuk menjelaskan keperluan Syariah ke atas kemudahan BNPL Islam.

Resolusi MPS ini berkuatkuasa mulai 24 Januari 2024.

Menurut Seksyen 52 Akta Bank Negara Malaysia 2009, Majlis Penasihat Syariah (MPS) pada mesyuarat yang ke-220 telah memutuskan bahawa kemudahan Beli Sekarang Bayar Kemudian (BNPL) adalah dibenarkan, dengan syarat kemudahan BNPL distrukturkan berdasarkan kontrak Syariah yang bersesuaian di mana hak dan kewajipan pihak yang berkontrak diperlihara.

Selepas itu, pada mesyuarat ke-228 dan ke-231 MPS memutuskan bahawa kemudahan BNPL yang berkaitan dengan pembelian emas dan perak (barangan ribawi) yang mempunyai `illah (sebab berkesan) wang, mesti dijalankan secara langsung (on spot).

Walau bagaimanapun, tempoh penyelesaian sehingga T+2 dibenarkan kerana kekangan operasi dan amalan adat perniagaan (`urf tijari).

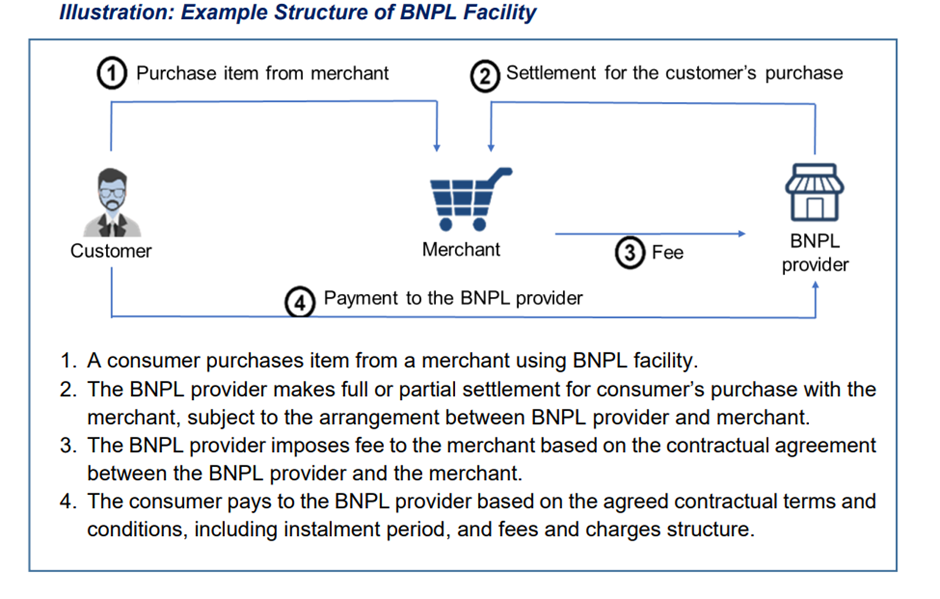

Secara amnya, kemudahan BNPL membolehkan pengguna membeli barangan atau perkhidmatan daripada peniaga dengan pilihan untuk menangguhkan pembayaran dan/atau membayar harga belian secara ansuran.

Pembekal BNPL biasanya mendahulukan pembayaran penuh atau sebahagian jumlah kepada peniaga bagi pihak pengguna, dan pengguna kemudiannya akan membuat pembayaran kepada penyedia BNPL berdasarkan terma dan syarat yang dipersetujui.

Pada masa ini, kemudahan BNPL yang ditawarkan oleh penyedia bukan bank (non-financial institutions) tidak termasuk dalam bidang kawal selia BNM atau mana-mana agensi kawal selia.

Sudah ada cadangan penggubalan Kredit Pengguna Act (CCA) yang akan menubuhkan Lembaga Pemantauan Kredit Pengguna (CCOB) sebagai pihak berkuasa berwibawa bebas untuk mengawal selia, antara lain, BNPL secara Islam.

Kemudahan BNPL membolehkan peniaga melakukan proses pembayaran yang lebih pantas, dan membenarkan pengguna menangguhkan pembayaran bagi barangan dan perkhidmatan tanpa tertakluk kepada kadar keuntungan, dengan syarat ansuran dibayar tepat pada masanya.

Peningkatan dalam permintaan untuk kemudahan BNPL, disokong oleh peningkatan bilangan penyedia BNPL bukan bank telah menawarkan perkhidmatan meeka dalam indusrti pasaran BNPL.

Walaupun institusi kewangan berlesen masih belum menawarkan kemudahan BNPL pada masa ini, institusi kewangan berlesen boleh menawarkan kemudahan BNPL mereka secara tersendiri atau melalui perkongsian dengan penyedia BNPL lain yang sedia ada.

Bagi memastikan struktur operasi dan model perniagaan kemudahan BNPL selaras dengan prinsip Syariah, MPS memerlukan BNPL secara Islam mematuhi perkara berikut:

- Penggunaan kontrak Syariah sebagai struktur asas untuk kemudahan BNPL mesti mematuhi semua rukun dan syarat Syariah yang berkaitan yang terpakai untuk setiap kontrak Syariah dan kontrak gabungan

- Penggunaan kontrak Syariah tersebut di bawah kemudahan BNPL mesti mengekalkan objektif utama kontrak (muqtada `aqad)

- Kontrak Syariah yang digunakan di bawah kemudahan BNPL mestilah mencerminkan hak dan obligasi kontraktual pihak yang berkontrak dengan sewajarnya.

- Penggunaan kontrak Syariah dalam kemudahan BNPL yang mengaplikasi pelbagai ciri produk dan perkhidmatan, tidak boleh distrukturkan dengan cara yang boleh menimbulkan amalan atau aplikasi riba

- Jika caj pembayaran lewat dikenakan, caj tersebut mestilah menggambarkan kos sebenar yang ditanggung daripada pembayaran lewat dan/atau keingkaran oleh pengguna kerana ia akan dianggap sebagai pampasan (ta`widh). Komponen caj tersebut mesti menurut panduan yang terpakai seperti yang dibenarkan BNM dan diluluskan oleh jawatankuasa Syariah masing-masing.

Sekiranya kemudahan BNPL menawarkan juga jualan barangan yang tidak patuh Syariah, kemudahan BNPL tersebut tidak akan dianggap secara automatik sebagai tidak patuh Syariah, tertakluk kepada perkara berikut:

- Urus niaga yang dijalankan menggunakan kemudahan BNPL patuh Syariah hanya terhad kepada barangan dan perkhidmatan patuh Syariah

- Jawatankuasa Syariah FSP Islam masing-masing telah meluluskan penawaran kemudahan BNPL patuh Syariah tersebut pada platform tersebut

- Kemudahan BNPL patuh Syariah mempunyai perlindungan yang sesuai untuk memastikan tiada transaksi yang melibatkan barangan dan perkhidmatan tidak patuh Syariah boleh dipermudahkan.

Untuk transaksi jualbeli emas, pembekal perkhidmatan kewangan (FSP) Islam hendaklah mematuhi keperluan berikut:

- Urus niaga mesti dijalankan secara langsung. Walau bagaimanapun, tempoh penyelesaian sehingga T+2 dibenarkan kerana kekangan operasi dan amalan kebiasaan perniagaan (`urf tijari)

- Pemilikan emas dan perak yang dibeli oleh pengguna hendaklah berlaku pada masa transaksi, sama ada secara fizikal (haqiqi) atau secara konstruktif (hukmi).

Pada penulis, konsep BNPL ini adalah sebenarnya satu konsep untuk kemudahan kepada keperluan. Jika sesuatu barangan atau perkhidmatan itu menjadi satu keperluan, maka BNPL ini akan membawa kebaikan.

Namun, jauh di lubuk hati, penulis bimbang jika konsep ini disalahgunakan di mana ia ditunggang untuk memuaskan nafsu individu oleh pembekal barangan dan perkhidmatan, bagi mendapatkan barangan yang bukan keperluan, barangan tiruan serta pelbagai lagi perkara yang tidak bermoral.

Hemat penulis, bukankah bagus jika dipromosikan konsep Simpan Sekarang, Beli Kemudian atau Save Now Buy Later – SNBL? -DagangNews.com

Dr Razli Ramli merupakan Pensyarah Kanan, Sekolah Perniagaan Antarabangsa Azman Hashim (AHIBS) Universiti Teknologi Malaysia dan juga Felo Adjung Institut Perbankan dan Kewangan Islam (IIiBF) di Universiti Islam Antarabangsa Malaysia

KLIK DI SINI UNTUK KOLEKSI ARTIKEL IKTISAD