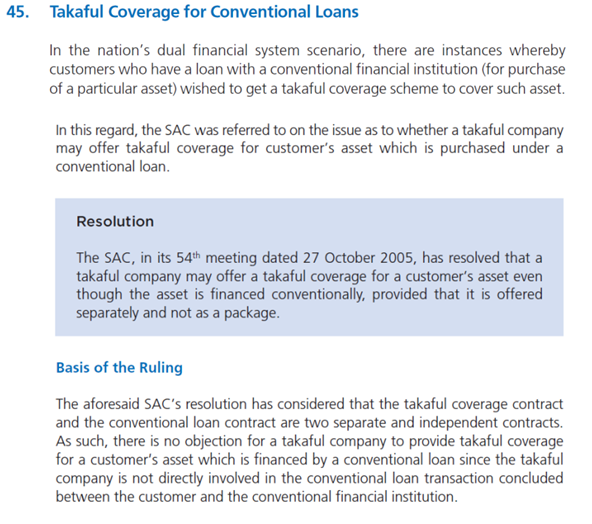

01

DagangNews.com

DagangNews.com

JANGAN PAKEJ SEKALI PRODUK TAKAFUL DENGAN PINJAMAN KONVENSIONAL

Majlis Penasihat Syariah (MPS) Bank Negara Malaysia (BNM) telah mengeluarkan resolusi bahawa institusi kewangan tidak dibenarkan produk takaful di’pakej’ bersama dengan pinjaman konvensional.

Namun, sekiranya produk takaful itu ditawar secara standalone (berdiri sendiri), maka sesiapa sahaja yang mendapat pinjaman konvensional boleh melanggan takaful.

Penulis ingin menjelaskan makna ‘pakej’ dan ‘kendiri’, kerana terdapat kekeliruan pemahaman tentang perkataan kendiri dan pakej ini. Seterusnya penulis akan menghuraikan risiko tidak patuh syariah sekiranya institusi kewangan tidak hati-hati memilih produk takaful dipakej dengan pinjaman konvensional.

Untuk mengenal pasti sama ada produk Takaful ditawarkan sebagai pakej dengan produk pinjaman atau sebagai produk kendiri biasanya ia melibatkan analisis beberapa faktor, termasuk cara produk itu dipasarkan, distrukturkan dan diberi harga.

Ia dikira sebagai pakej sekiranya produk Takaful digabungkan dengan pinjaman apabila kedua-duanya ditawarkan bersama sebagai sebahagian daripada satu transaksi. Perlindungan Takaful biasanya dijadikan bahagian mandatori atau disyorkan dalam perjanjian pinjaman.

Dari sudut syarat kepada pelanggan, bank mensyaratkan peminjam membeli produk Takaful sebagai syarat kelulusan pinjaman.

Sehinggakan kos produk Takaful mungkin termasuk dalam jumlah pinjaman, dengan pembayaran balik dibuat sebagai sebahagian daripada ansuran pinjaman.

Dari sudut pemasaran, produk Takaful diiklankan bersama produk pinjaman, selalunya sebagai ciri yang memberikan jaminan tambahan untuk pinjaman.

Malah, ia mungkin terdapat diskaun atau kadar istimewa yang diberikan institusi kewangan untuk produk Takaful yang dilanggan dengan pinjaman.

Produk kendiri pula berlaku apabila produk Takaful dipasarkan secara bebas daripada produk pinjaman. Maknanya, pelanggan boleh memilih untuk melanggan Takaful tanpa dipaksa untuk membuat pinjaman.

Ini boleh dikenal pasti apabila pilihan melanggan Takaful adalah berasingan dengan mendapatkan kemudahan pinjaman.

Maksudnya, produk Takaful tersedia untuk pembelian secara bebas, tanpa sebarang kewajipan untuk mendapatkan pinjaman.

Yang paling penting adalah produk Takaful tersebut wajib dipasarkan secara berasingan sama sekali daripada produk pinjaman, dan tidak dipasarkan dalam satu iklan yang bersama, dan memfokuskan kepada faedah individunya dan bukannya sebagai langkah perlindungan pinjaman.

Tambahan, kos produk Takaful adalah berbeza daripada mana-mana struktur pembayaran balik pinjaman dan tidak digabungkan ke dalam jumlah pinjaman.

Penulis berpendapat ia dikira sebagai pakej sekiranya garis panduan, kawal selia, prosidur atau mana-mana pekeliling dari institusi kewangan mendedahkan bahawa mereka sememangnya menggabungkan produk Takaful dengan pinjaman. Ini termasuk ketelusan dalam perjanjian pinjaman, menunjukkan bahawa Takaful adalah sebahagian daripada pakej pinjaman keseluruhan.

Justifikasi penulis untuk mengatakan bahawa produk itu sebagai pakej adalah, jika kontrak Takaful disepadukan ke dalam kontrak pinjaman, dan ia menjadikannya tidak dapat dipisahkan, ini mewajarkan klasifikasi sebagai pakej.

Kedua, jika pelanggan diwajibkan mengambil Takaful untuk mendapatkan pinjaman, maka sah lah bahawa produk itu sebagai pakej.

Kemasukan sumbangan Takaful dalam amaun pinjaman dan jadual pembayaran balik adalah penunjuk utama penawaran pakej.

Sementara itu, sebagai produk kendiri, produk Takaful bank perlu memberikan kebebasan penuh kepada pelanggan untuk melanggan tanpa terikat kepada mendapatkan kemudahan pinjaman.

Pelanggan mesti dimaklumkan tentang kebebasan mereka untuk melanggan Takaful secara berasingan daripada sebarang pinjaman.

Justifikasi penulis untuk mengatakan bahawa produk sebagai produk kendiri adalah, apabila berlaku dengan jelas dari segi dokumentasi dan pemasaran bahawa Takaful dan kontrak pinjaman adalah berasingan dan dengan jelas menyatakan syarat yang membenarkan pelanggan memasuki satu produk tanpa produk yang satu lagi.

Maka pelanggan dengan sukarela bebas untuk melanggan produk Takaful, tanpa sebarang kesan ke atas kelayakan pinjaman mereka. Harga dan syarat produk standalone ini juga perlu distruktur agar kedua-dua produk ini dengan jelas dan nyata tidak berkaitan dengan pembayaran balik pinjaman.

Oleh yang demikian, untuk menentukan sama ada produk Takaful ditawarkan sebagai pakej atau kendiri, institusi kewangan mesti 100% pasti yang produk takaful ini tidak sama sekali ada kaitan dengan produk pinjaman.

Dari sudut risiko pematuhan Syariah, pengalaman penulis menjangka bahawa, walaupun usaha dibuat institusi kewangan untuk memisahkan produk Takaful daripada pinjaman, ia masih boleh membawa kepada persepsi bahawa Takaful secara tidak langsung akan dikaitkan juga dengan pinjaman, lebih-lebih lagi sekiranya produk takaful ini dipasarkan oleh jurujual dari pihak institusi kewangan konvensional.

Walaupun terdapat kawalan dengan syarat-syarat yang ketat, risiko berlakunya pakej Takaful dengan pinjaman tetap kekal. Jika ini berlaku, ia boleh menjejaskan sifat patuh Syariah produk Takaful, yang membawa kepada risiko reputasi bagi institusi kewangan Islam tersebut.

Dan dari kacamata pelanggan, mereka mungkin menganggap produk Takaful nanti, sebagai kurang telus, terutamanya jika perbezaan antara pinjaman dan produk Takaful tidak jelas. Ini boleh menjejaskan reputasi institusi kewangan untuk mematuhi prinsip Syariah.

Untuk memastikan produk Takaful tidak mudah untuk dipakej dengan pinjaman konvensional, antara terma-terma yang boleh diketengahkan adalah:

Pastikan Helaian Pendedahan Produk Pinjaman Peribadi (PDS) dan Helaian Pendedahan Produk Takaful (PDS) adalah berasingan sepenuhnya, tanpa rujukan silang antara kedua-duanya.

Produk Takaful mesti dipasarkan dengan jelas sebagai produk pilihan, dengan pelanggan dimaklumkan secara terang bahawa mereka tidak bertanggungjawab untuk melanggan Takaful sebagai syarat untuk mendapatkan pinjaman.

Produk Takaful mesti dipasarkan melalui saluran jualan atau pasukan yang berbeza daripada produk pinjaman, sebaik-baiknya diuruskan oleh individu yang terlatih dengan prinsip kewangan Islam.

Pelanggan harus mempunyai pilihan untuk membayar sumbangan Takaful secara bebas, sama ada melalui pembayaran terus atau sebagai potongan daripada jumlah pinjaman, dengan arahan yang jelas disediakan untuk kedua-dua kaedah

Semua bahan pemasaran dan komunikasi pelanggan mesti menyatakan dengan jelas bahawa produk Takaful tidak dikaitkan dengan produk pinjaman, dan pelanggan mempunyai kebebasan untuk memilih produk Takaful atau insurans alternatif.

Audit dan semakan pematuhan Syariah mesti dijalankan untuk memastikan produk Takaful kekal berasingan daripada produk pinjaman dalam amalan, dengan penemuan audit dilaporkan kepada jawatankuasa Syariah.

Memerlukan pelanggan menandatangani perisytiharan yang mengesahkan pemahaman mereka bahawa produk Takaful adalah berasingan daripada produk pinjaman dan pembeliannya adalah pilihan.

Pastikan produk Takaful mempunyai struktur harga yang telus dan bebas yang tidak dipengaruhi oleh jumlah atau terma pinjaman.

Sertakan klausa ketat yang melarang sebarang bentuk pembungkusan semula atau penggabungan produk Takaful dan pinjaman, dengan penalti bagi ketidakpatuhan.

Penulis percaya, dengan melaksanakan terma-terma ini, ia akan membantu mengurangkan risiko yang berkaitan dengan meluluskan produk Takaful sambil memastikan ia kekal mematuhi prinsip Syariah sepenuhnya dan mengekalkan perbezaan yang jelas daripada produk pinjaman konvensional. - DagangNews.com

Dr Razli Ramli adalah Ketua Strategi dan Pengurusan Risiko yang juga Pensyarah Kanan, Sekolah Perniagaan Antarabangsa Azman Hashim (AHIBS) UTM dan juga Felo Adjung Institut Perbankan dan Kewangan Islam (IIiBF) di UIAM

![]()

KLIK DI SINI UNTUK KOLEKSI ARTIKEL IKTISAD