01

DagangNews.com

DagangNews.com

KEWANGAN ISLAM BUKAN 'MADAH BERHELAH', CARILAH GURU YANG BERILMU

TERDAPAT banyak perbincangan dan pandangan anak-anak muda di media sosial secara santai yang memberikan hujah kritikal terhadap kewangan Islam. Ada yang menyokong, ada juga yang tidak.

Kekeliruan tentang kadar pembiayaan secara terapung yang berkait dengan turun naik kadar dasar semalaman (OPR) adalah satu lagi perkara yang merunsingkan.

Ini menyebabkan kewangan Islam difitnah sebagai hanya helah untuk menghalalkan bank mendapat keuntungan lumayan, sedangkan ia adalah madah untuk memastikan setiap umat Islam tidak mendekati riba yang diharamkan Allah SWT.

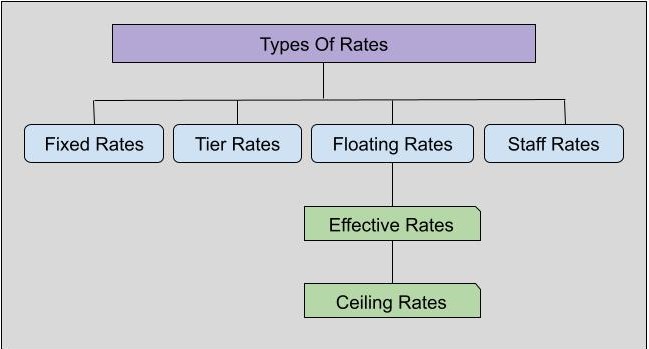

Dalam transaksi pembiayaan Islam kepada para pelanggan bank, bayaran ansuran bulanan yang akan naik atau turun mengikut OPR, hanya berlaku kepada pembiayaan 'Type of Rates' yang nombor 3 sahaja (sila rujuk Rajah 1).

Yang lain-lain tidak akan ada perubahan bayaran bulanan apabila OPR berubah, kecuali 'staff rate', bila pekerja berhenti.

Merujuk kepada rajah tersebut, untuk pembiayaan Islam yang menggunakan kadar jenis nombor 3, bayaran bulanan mereka akan dibayar ikut kadar 3 (a), iaitu, kadar efektif. Bila OPR naik, kadar efektif naik. OPR turun ia turun.

Pun begitu, kenaikan kadar efektif ini, TIDAK akan melebihi kadar 3 (b), iaitu kadar siling. Rate 3 (b) adalah kadar keuntungan yang diguna untuk mengira harga jualan bank (yang kelihatan mahal dalam dokumen perjanjian).

Dalam perjanjian Islamik, harga jualan mesti ditunjuk. Dalam pinjaman konvensional, jumlah keseluruhan bayaran bulanan pinjaman tidak ditunjuk dalam dokumen perjanjian pinjaman.

Sebab itu, ramai dalam kalangan anak muda yang hendak membuat pembiayaan secara Islamik merasakan pembiayaan Islam lebih mahal daripada pinjaman konvensional, walhal ia tidak sebegitu.

Beza antara antara kadar 3 (b) dan kadar 3 (a) adalah rebat (Ibra') yang diberikan oleh bank kepada para pelanggan bank pada setiap bulan.

Rebat adalah diwajibkan oleh Bank Negara Malaysia (BNM) untuk setiap pembiayaan Islam, malah ia tercatat dalam perjanjian antara bank dan pelanggan.

Bahagian rebat inilah yang ramai antara pelanggan bank tidak perasan. Sebab itu, pada akhir tempoh pembiayaan, jumlah keseluruhan bayaran bulanan pembiayaan Islam tidak akan cecah harga jualan pun. Untuk pinjaman konvensional pula, jumlah keseluruhan bayaran bulanan tidak ada had atau limit.

Pada penulis, masih belum terlewat untuk institusi kewangan serta institusi-institusi latihan memperbanyakkan lagi latihan serta kempen kesedaran dalam ilmu kewangan Islam kepada kakitangan dan juga para pelanggan.

Jangan biarkan para pelanggan mencari ilmu dari media sosial kerana mencari ilmu sebegini, pada hemat penulis, kurang molek hanya dengan bertanya dengan melontarkan soalan dalam FB/Linkedin/Twitter sebegini.

Bila disoal dalam media sosial dan mengharap orang ramai yang membaca untuk menjawabnya. Perbuatan sebegini amat malang dan memudaratkan jika terdapat jawapan sesat (tidak betul) yang seterusnya akan menyesatkan lagi pembaca-pembaca.

Sebenarnya, soalan-soalan yang dilontarkan di atas hanya mampu dijawab oleh individu (atau mujtahid) yang ada kefahaman syariah dan teknikal.

Pada penulis, mencari ilmu kenalah berguru dengan mereka yang berkelayakan. Kini, guru-guru yang berkelayakan dalam kewangan Islam majoritinya berilmu dalam syariah dan bidang teknikal.

Jika kita menimba ilmu dari mereka, maka, kita akan memperoleh pengetahuan dan fakta yang lebih tepat dan matang tentang kewangan Islam ini.

Modul untuk menimba ilmu daripada guru-guru boleh dilaksana secara fizikal atau maya. Namun, pembelajaran kita itu perlulah ada guru yang berkelayakan dalam bidangnya.

Guru akan memberi panduan agar tidak terpesong daripada mentafsir ilmu yang dibaca. Kalau kita berguru kita akan dapat ilmu yang tepat lagi manfaat.

Kini penulis juga mendapati ada perbahasan di Twitter berkaitan isu para ulama yang membenarkan helah dalam kewangan Islam dan membenarkan institusi kewangan Islam menurut piawaian dan tadbir urus yang digunakan oleh institusi kewangan konvensional.

Di lubuk hati, penulis merasakan yang kita masih berada dalam masyarakat jahiliyah kewangan yang memberhalakan riba sebagai tuhan walaupun sudah 40 tahun mempraktik kewangan Islam.

Kewangan konvensional telah wujud lebih 700 tahun, maka jika dibandingkan, umur kewangan Islam dengan umur kewangan konvensional, umur kewangan Islam hanyalah lima tahun sahaja. Masih kanak-kanak.

Oleh demikian, sistem kewangan Islam masih dikongkong dan dikawal oleh sistem kewangan masyarakat jahilliyah (konvensional) ini.

Masyarakat Islam kita masih belum bersedia dan belum ada keyakinan yang teguh dengan pelaksanaan kewangan Islam secara total.

Malah, masih terdapat dalam kalangan kita yang masih bertegang leher membahaskan perkara kecil dan remeh dalam muamalat. Masih tidak dapat membezakan antara ibadah dan muamalat serta gagal memahami maqasid al-syariah.

Oleh demikian, proses tadarruj perlu dilaksana. Setiap keputusan dan fatwa berkaitan kewangan akan melalui proses ijtihad oleh mujtahid yang berpandukan Al-Quran, Sunnah, Ijma' dan Qiyas. Bukan pakai tangkap muat sahaja.

Jadi, proses sebegini memerlukan masa yang panjang untuk mendidik masyarakat dan mengadakan sistem kewangan Islam yang utuh.

Malah, ayat Al-Quran yang mengharamkan riba dan arak pun, bukan turun sekali gus. Ia diturunkan Allah SWT secara berperingkat sebelum diharamkan di dalam masyarakat jahilliyah dahulu.

Piawaian Accounting & Auditing Organization for Islamic Financial Institutions (AAOIFI) adalah piawaian yang diterima oleh seluruh masyarakat Islam di dunia.

Walaupun di kebanyakan negara ia bukan lagi mandatori, kita di Malaysia sentiasa menjadikan ia penanda aras kepada Piawaian AAOIFFI ini dalam transaksi-transaksi kewangan Islam sehinggakan hampir keseluruhan piawaian dalam AAOIFI dirujuk untuk dipakaiguna dalam sistem kewangan Islam di Malaysia. - DagangNews.com

Dr Razli Ramli merupakan Pensyarah Kanan, Sekolah Perniagaan Antarabangsa Azman Hashim (AHIBS)

Universiti Teknologi Malaysia dan juga Felo Adjung Institut Perbankan dan Kewangan Islam (IIiBF) di Universiti Islam Antarabangsa Malaysia

![]()