01

DagangNews.com

DagangNews.com

PEMBIAYAAN PERUMAHAN MUSHARAKAH MUTANAQISAH TERBAIK DI KOPSYA

MINAT terhadap koperasi, kesatuan kredit dan bank koperasi dikatakan masih minimum di Malaysia.

The International Co-operative Alliance (2018), persekutuan koperasi yang mewakili koperasi dan gerakan koperasi di seluruh dunia telah mentakrifkan koperasi sebagai sebuah “Persatuan autonomi orang yang bersatu secara sukarela untuk memenuhi ekonomi bersama mereka, keperluan dan aspirasi sosial dan budaya melalui perusahaan yang dimiliki bersama dan dikawal secara demokratik”.

Koperasi di Malaysia telah wujud seawal tahun 1922 dengan objektif utama membasmi kemiskinan dan meningkatkan taraf hidup golongan miskin di masyarakat.

Koperasi juga ditubuhkan untuk membebaskan orang miskin daripada meminjam daripada pembiaya yang mengenakan faedah yang terlalu tinggi ke atas wang yang dipinjam.

Kajian juga mendapati bilangan koperasi telah meningkat pada purata 9.4 peratus setiap tahun dalam tempoh lima tahun yang lalu. Suruhanjaya Koperasi Malaysia (SKM) merekodkan sebanyak 15,809 koperasi berdaftar dengan jumlah keanggotaan seramai 7.31 juta orang di tahun 2024.

Jumlah modal syer atau yuran yang diperoleh adalah sebanyak RM16.98 bilion dengan jumlah aset RM159.61 bilion dengan nilai perolehan berjumlah RM45.50 bilion.

Pertambahan bilangan koperasi merupakan petunjuk peningkatan kepercayaan masyarakat terhadap keupayaan koperasi untuk meningkatkan keadaan ekonomi dan sosial masyarakat.

Koperasi pertama yang menyediakan pembiayaan patuh Shariah adalah Koperasi Belia Islam. Ia ditubuhkan pada tahun 1977 manakala Bank Islam pertama ditubuhkan pada tahun 1983.

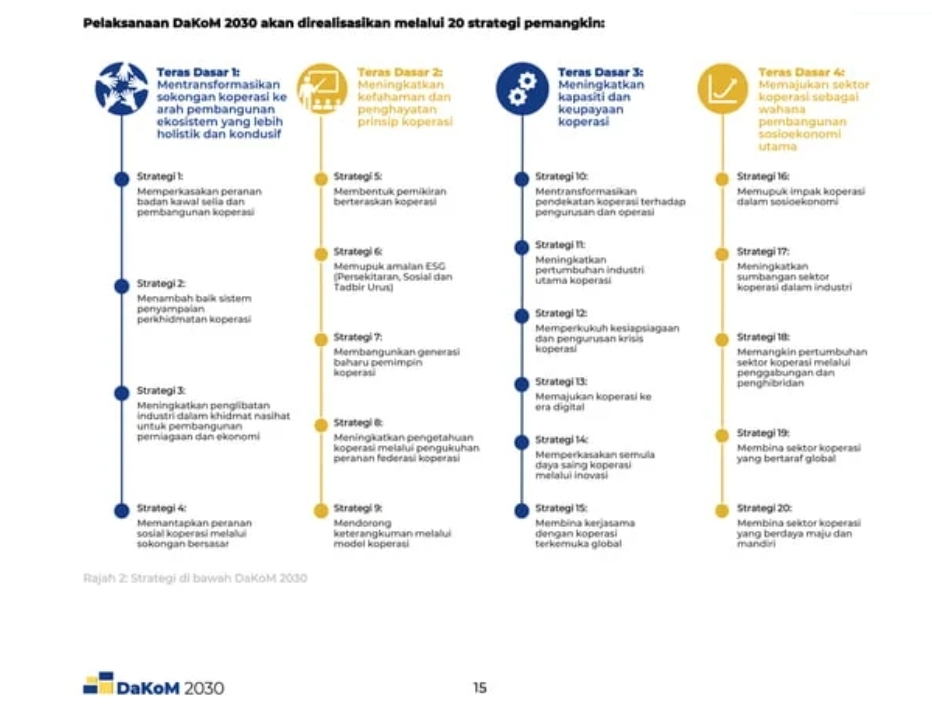

Dasar Koperasi Malaysia 2030 (DaKoM 2030) merupakan hala tuju strategik bagi pembangunan koperasi dalam meningkatkan prestasi ekonomi dan kesejahteraan sosial anggotanya dengan visi untuk menjadikan sektor ini sebagai pemangkin utama pertumbuhan sosioekonomi Malaysia.

Selaras dengan Dasar Keusahawanan Nasional 2030 (DKN 2030) dan Rancangan Malaysia Kedua Belas 2021-2025 (RMKe-12), DaKoM 2030 akan bertindak sebagai pemangkin kepada aspirasi untuk menjadikan Malaysia sebuah negara yang membangun secara mampan dengan pengagihan ekonomi yang lebih adil dan inklusif, bagi meningkatkan taraf hidup rakyat dan seterusnya muncul sebagai peneraju ekonomi Asia.

Tiga objektif utama telah ditetapkan di bawah DaKoM 2030 adalah Sektor koperasi menyumbang secara signifikan kepada pertumbuhan ekonomi Malaysia, membentuk koperasi yang berkemampuan dan kukuh serta diterima rakyat Malaysia dan meletakkan koperasi sebagai model perniagaan pilihan dalam memacu pembangunan sosioekonomi Malaysia.

Memandangkan Malaysia adalah negara majoriti Muslim, adalah penting untuk mewujudkan koperasi yang menyediakan pembiayaan patuh syariah. Koperasi sebegini tidak berbeza dengan koperasi konvensional kecuali pematuhan kepada prinsip Shariah.

Koperasi dikawal selia oleh Suruhanjaya Koperasi Malaysia (SKM) dan ditadbir di bawah Akta Suruhanjaya Koperasi Malaysia 2007 dan Koperasi Akta Pertubuhan 1993 (Pindaan) 2007, di bawah pentadbiran Kementerian Dalam Negeri Perdagangan, Koperasi dan Kepenggunaan (MDTCC).

Memandangkan sudah ada pembiayaan patuh Shariah, SKM telah mengeluarkan tiga perkara penting Garis Panduan Syariah, Garis Panduan Pembiayaan Islam oleh Koperasi – GP7, Garis Panduan Aktiviti Gadai Islam (Ar-Rahnu) – GP25 dan Garis Panduan Tadbir Urus Syariah – GP28.

Pergerakan Koperasi Kebangsaan Malaysia (ANGKASA) telah ditubuhkan di bawah Ordinan Koperasi 1948. ANGKASA ditubuhkan pada tahun 1971, untuk tujuan menyatukan koperasi Malaysia, menjadi ‘penjaga’ kepada ideologi koperasi dan untuk memudahkan dan membantu dalam pembangunan koperasi Malaysia.

Sebagai sebahagian daripada inisiatif ANGKASA untuk mempromosikan pembiayaan patuh Shariah, Koperasi Pembiayaan Syariah Angkasa Berhad (KOPSYA) telah ditubuhkan pada Julai 2011 untuk mempertingkatkan kecekapan dan akses kepada pasaran kewangan.

KOPSYA telah menggunakan struktur musyarakah mutanaqisah (MM) untuk pembiayaan rumah. MM pertama kemudahan pembiayaan telah dibuat kepada Koperasi UNIKEB Bhd, yang membolehkannya membeli bangunan yang kini dikenali sebagai Wisma UNIKEB.

Pembiayaan rumah di bawah MM ialah produk hibrid yang melibatkan pelbagai kontrak, termasuk musyarakah (perkongsian), ijarah (pajakan) dan bayʿ (jualan), disokong oleh waʿd (janji).

Sebagai gambaran keseluruhan, MM bermula dengan dua atau tiga pihak (bergantung kepada subjek transaksi) yang membeli aset yang dikenal pasti sebagai rakan kongsi.

Selepas pembelian, seorang rakan kongsi (pembiaya) akan memajakkan pemilikannya dalam musyarakah kepada pelanggan. Yang terakhir membuat bayaran berkala (biasanya bulanan) yang terdiri daripada yuran sewa dan penebusan bayaran.

Pelanggan akan mula menggunakan aset tersebut untuk menjana pendapatan. Sebarang keuntungan diterima akan dikongsi antara rakan kongsi (pembiaya) dan pelanggan mengikut bahagian lazim aset tersebut sebagaimana yang dipersetujui oleh setiap pihak.

Memandangkan MM semakin berkurangan perkongsian, pelanggan akan membeli secara beransur-ansur pemilikan pembiaya dalam aset tersebut.

Pada setiap pembayaran seterusnya, keuntungan yang dinikmati oleh pembiaya akan beransur-ansur berkurangan berkadar dengan peningkatan pemilikan pembiaya.

Setelah pembayaran akhir dibuat, MM kontrak akan tamat dan pelanggan akan mempunyai pemilikan penuh aset tersebut. Pelanggan akan menyerahkan bahagiannya dalam sewa kepada pembiaya sehingga bahagian pembiaya itu dibubarkan sepenuhnya.

Adalah menarik untuk diperhatikan bahawa pelaksanaan MM diperkenalkan oleh KOPSYA sedikit berbeza daripada pembiayaan MM oleh institusi perbankan Islam (IPI) di bawah Bank Negara Malaysia. Berhubung dengan MM seperti yang diamalkan oleh KOPSYA, kontrak tersebut mempunyai dua bahagian. Sebaik sahaja pelanggan telah mengenal pasti hartanah untuk dibeli, dia akan memaklumkan kepada KOPSYA.

Kedua-dua pihak kemudiannya akan mengadakan perjanjian mush arakah di bawah konsep shirkat al-susu (pemilikan bersama) di mana kedua-dua KOPSYA dan pelanggan akan menyumbang peratusan sebanyak harga belian untuk memperoleh harta tersebut.

Biasanya, pelanggan akan menyumbang 20 peratus, manakala baki 80 peratus akan disumbangkan oleh KOPSYA.

Hartanah yang dikenal pasti biasanya berbentuk aset ketara yang boleh menjana pulangan seperti rumah, hartanah atau tanah untuk pembangunan.

KOPSYA dan pelanggan kemudiannya akan menandatangani perjanjian ijarah di mana KOPSYA akan memajakkan bahagian hartanya kepada pelanggan dan sewaan akan dibayar pada setiap bulan. Sewaan dikira sebagai: prinsipal didarab dengan kadar keuntungan (dalam peratusan).

Di sini, sewaan akan dikongsi berdasarkan peratusan terkumpul pemilikan setiap pasangan. Peratusan pemilikan berubah selepas menerima setiap pembayaran sewa sehingga peratusan tertunggak ditebus secara beransur-ansur.

Setelah bahagian ekuiti daripada KOPSYA ditebus sepenuhnya, hak milik penuh hartanah akan dipindahkan kepada pelanggan dan perjanjian MM ditamatkan.

Aturcara KOPSYA terhadap penyewaan adalah berbeza daripada apa yang diamalkan oleh IPI.

Di bawah IFI, bayaran pokok akan digunakan untuk menebus peratusan pemilikan, manakala sewa bulanan atau berkala yang diterima biasanya ditangkap oleh IFI.

Pembezaan layanan adalah semata-mata kerana ekuiti IPI terdiri daripada kedua-dua pemegang saham awam dan korporat.

Sebaliknya, pemegang ekuiti di KOPSYA adalah ahlinya, yang juga merupakan ahlinya pelanggan. Oleh itu, sewa bulanan yang diterima dinikmati oleh KOPSYA dan pihak pelanggan. - DagangNews.com

Dr Razli Ramli adalah Pensyarah Kanan, Sekolah Perniagaan Antarabangsa Azman Hashim (AHIBS) UTM dan juga Felo Adjung Institut Perbankan dan Kewangan Islam (IIiBF) di UIAM

KLIK DI SINI UNTUK KOLEKSI ARTIKEL IKTISAD