01

DagangNews.com

DagangNews.com

FATWA NEGERI HIBAH HARTA BERCAGAR TIDAK SAH? (BAHAGIAN PERTAMA)

KECOH berlegar di media sosial tentang satu Keputusan Jawatankuasa Fatwa pada 18 September 2023 sebuah negeri yang menyatakan bahawa pada pandangan Jawatankuasa Fatwa negeri tersebut, hibah bagi harta bercagar adalah tidak sah.

Saya juga membaca keputusan tersebut dan faham konteksnya dengan jelas.

Pada pandangan Jawatankuasa Fatwa tersebut hibah bagi harta bercagar ini tidak sah kerana dua faktor. Yang pertama ialah kerana harta yang masih bercagar dengan institusi kewangan bukanlah ‘milik sempurna’ kepada pencagar kerana ada kepentingan pihak lain di situ.

Secara prinsipnya, jika harta itu tidak milik sempurna, maka ia tidak boleh dihibahkan. Ini memang Qaidah Fiqqiyah yang dipegang secara umum.

Faktor kedua pula ialah kerana pada pandangan Jawatankuasa Fatwa tersebut ‘penyerahan’ tidak berlaku kerana pindah milik tidak berlaku daripada pemberi hibah kepada penerima hibah.

Keadaan ini menyebabkan ‘qabd’ yang merupakan syarat menguatkuasakan hibah yang ditetapkan oleh Imam Shafie tidak tercapai.

Sebelum kita bergerak lebih jauh, premis yang ingin saya tegaskan ialah negeri-negeri lain seperti Selangor dan Terengganu melalui Jawatankuasa Fatwa Negeri masing-masing sama ada melalui fatwa yang telah diwartakan (Selangor) atau sekadar pandangan Jawatankuasa Fatwa (Terengganu) telah pun memutuskan bahawa hibah untuk harta bercagar adalah SAH dibuat tertakluk kepada syarat-syarat tertentu.

Oleh itu kita perlu faham bahawa ada Jawatankuasa Fatwa Negeri yang mengesahkan hibah untuk harta bercagar adalah sah manakala ada negeri lain yang mengatakan ia tidak sah. Setiap Jawatankuasa Fatwa Negeri mempunyai bidang kuasa masing-masing dan kita perlu menghormatinya.

Satu lagi premis yang ingin saya tegaskan kepada para pembaca ialah Wasiyyah Shoppe Berhad telah membawa kes hibah harta bercagar ini ke seluruh Mahkamah Syariah di Malaysia (kecuali Sabah dan Sarawak kerana belum ada kes di negeri-negeri ini).

Dan telah mendapat banyak perintah pengesahan bahawa hibah bagi harta bercagar yang kami laksanakan adalah patuh Hukum Syarak dan undang-undang Syariah yang berkenaan.

Di dalam penulisan saya, amat jarang saya mengambil pendekatan ilmiah kerana saya mahukan penulisan saya bersifat santai dan boleh difahami dengan mudah.

Namun kerana isu ini timbul, tidak mahu tidak saya terpaksa mengupas penulisan minggu ini dengan sedikit pendekatan ilmiah.

Oleh kerana huraian subjek hibah harta bercagar ini agak panjang dan kami sendiri melalui disiplin ilmu yang ketat serta mengambil masa bertahun-tahun lamanya untuk menghadam subjek ini, maka saya akan pecahkan penulisan saya kepada beberapa bahagian supaya semua aspek teknikal dapat digarap dengan sesempurna mungkin dan difahami dengan mudah oleh para pembaca.

Di dalam Bahagian Pertama ini, saya akan mengulas dari sudut kewajaran hibah harta bercagar ini dilaksanakan di dalam masyarakat. Bahagian-bahagian lain yang akan menyusul akan mengupas secara terperinci dari sudut ilmiah.

Wasiyyah Shoppe Berhad menghormati pandangan semua pihak berkaitan perkara ini. Memang wujud khilaf berkaitan hibah harta bercagar semenjak dahulu lagi.

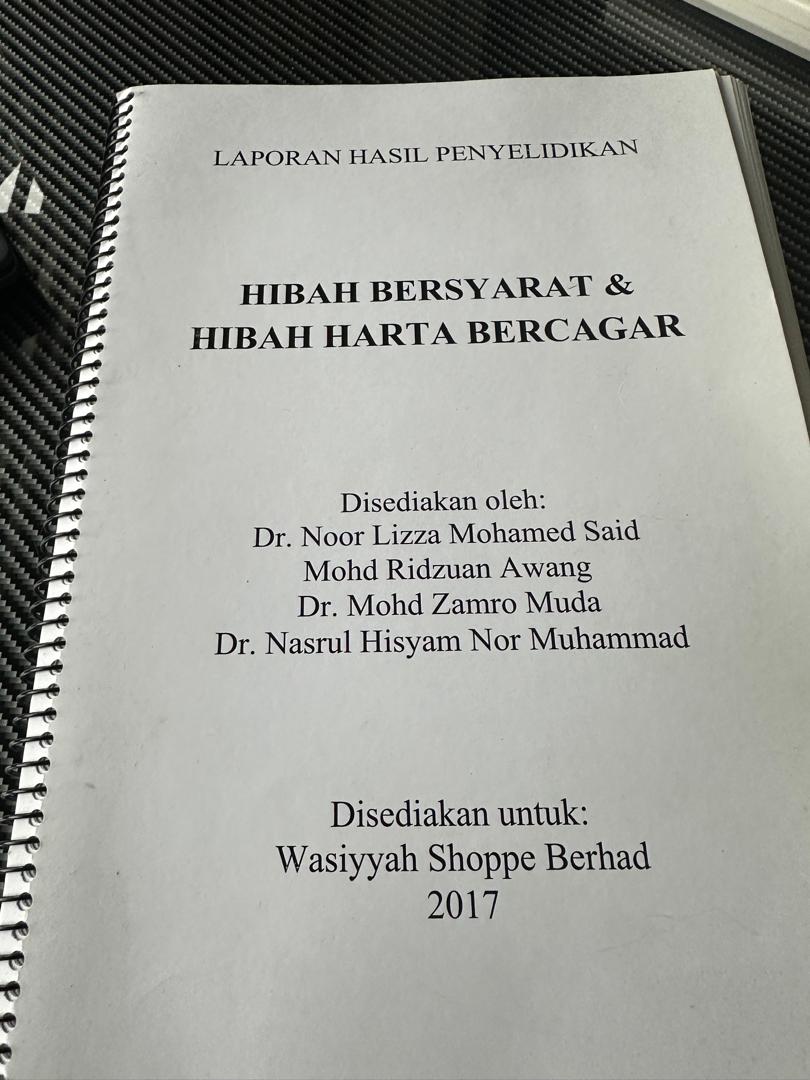

Sejak 2017 kami telah mengadakan penyelidikan ilmiah yang sangat komprehensif mengenai subjek hibah harta bercagar ini. Usaha menggali perkembangan dan kes-kes mutakhir tidak berhenti sehingga ke hari ini.

Kenapa Wasiyyah Shoppe Berhad bersungguh-sungguh ingin mencari penyelesaian bagi isu ini?

Kerana hakikatnya maslahat ummah bagi isu ini adalah sangat mendesak.

Sesuatu perlu dilakukan bagi menjawab persoalan ini. Ia tidak boleh dibiarkan tanpa sebarang penyelesaian kerana impaknya kepada isu harta pusaka di Malaysia adalah amat signifikan.

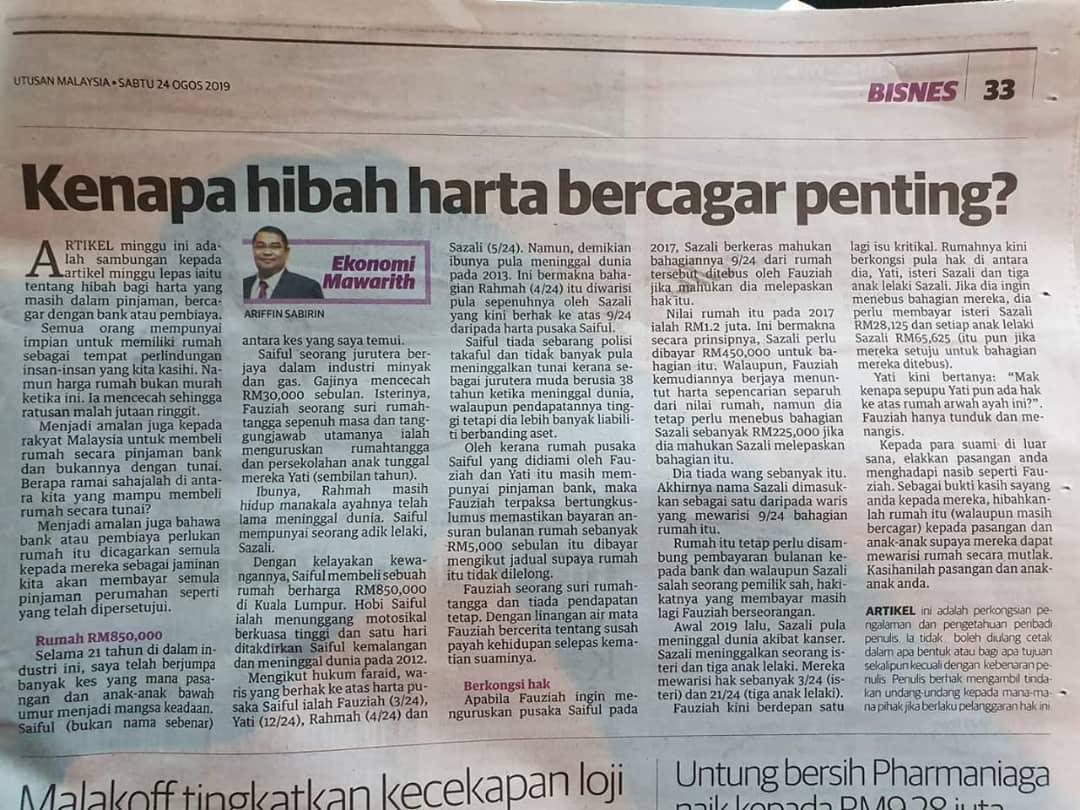

Bayangkan ada berapa juta orang Islam di Malaysia yang membeli rumah secara pinjaman institusi kewangan dan sekiranya hibah bagi harta bercagar tidak sah dilakukan, kemungkinan yang sangat besar semua rumah yang masih dalam pembiayaan ini akan bermasalah daripada segi pewarisan apabila pemiliknya mati.

Keadaan ini akan menambah buruk lagi situasi kes pusaka tertunggak di Malaysia yang sudahpun mencecah nilai RM90 billion!

Dalam pengalaman operasi 20 tahun Wasiyyah Shoppe Berhad, walaupun rumah itu milik waris-waris mengikut hukum faraid, namun dalam banyak keadaan kebiasaannya pasangan dan anak-anak yang tinggal di rumah itulah yang akan bertungkus-lumus mencari jalan menyelesaikan baki pinjaman rumah itu selepas kematian pembelinya.

Ini kerana jika mereka tidak menyelesaikan/menanggung baki pinjaman, maka rumah itu berkemungkinan akan dilelong oleh bank.

Memang betul hampir semua pinjaman perumahan dilindungi oleh perlindungan insuran/takaful (MRTA/MRTT) namuin hakikatnya kami yang menguruskan harta pusaka tahu secara tepat bahawa dalam banyak keadaan akibat kenaikan OPR, perlindungan insuran/takaful ini TIDAK AKAN cukup untuk menampung keseluruhan baki pinjaman.

Jadi akan ada baki yang masih belum berbayar dan baki itu perlu dilunaskan.

Mengikut proses undang-undang, sepanjang tempoh baki pinjaman belum diselesaikan, rumah ini akan diletakkan di bawah seorang pentadbir untuk diuruskan.

Ia tidak boleh diturun milik kepada waris-waris yang berhak kerana masih ada kepentingan bank di situ. Pastinya bank tidak akan membenarkan sebarang turun milik dilakukan selagi baki pinjaman tidak dilunaskan.

Namun apabila semua baki pinjaman berjaya diselesaikan dan turun milik ingin dilakukan (situasi ini mungkin berlaku bertahun-tahun lamanya selepas kematian pembeli rumah itu bergantung kepada bila pasangan dan anak-anak berkeupayaan untuk membayarnya), pasangan dan anak-anak perlu berurusan dengan waris-waris hukum faraid yang lain bagi berbincang bagaimana formula pengagihan turun milik ingin dilakukan.

Jika waris-waris lain yang memang tiada sebarang sumbangan kepada usaha penjelasan baki pinjaman itu dengan rela melepaskan hak mereka kepada pasangan dan anak-anak, Alhamdulillah ia akan mudah diuruskan.

Sebaliknya jika mereka berkeras ingin menuntut hak, maka bahagian yang berhak ke atas mereka WAJIB diberikan.

Tambah memburukkan keadaan apabila waris-waris lain yang berhak ini meninggal dunia pula baik sebelum atau selepas proses turun milik dilakukan, waris-waris mereka pula akan berhak ke atas bahagian yang ditinggalkan.

Akhirnya waris-waris yang berhak ke atas rumah itu akan menjadi sangat ramai dan apa bentuk bentuk kompromi akan sangat sukar dicapai. Nasib pasangan dan anak-anaklah yang akan terjejas dalam keadaan ini.

Contoh klasik harta pusaka yang dimiliki ramai waris ialah tanah-tanah di Kampung Baru Kuala Lumpur. Sehingga hari ini, sangat sukar untuk mencapai kata putus dalam kalangan waris-waris yang sudahpun beratus-ratus orang jumlahnya.

Sekiranya rumah yang masih dalam pembiayaan (harta bercagar) itu boleh dihibahkan, walaupun pasangan dan anak-anak bertungkus-lumus mencari jalan menyelesaikan baki pinjaman, sekurang-kurangnya rumah itu sudahpun menjadi milik mereka kerana telah dihibahkan pembeli semasa hidupnya.

Terlalu banyak sebenarnya yang ingin saya hujah dan huraikan di dalam subjek hibah harta bercagar ini.

Namun ruang ini agak terhad. Saya akan sambung lagi di dalam penulisan yang seterusnya.

Persoalan seterusnya yang akan saya huraikan ialah ADAKAH PANDANGAN JAWATANKUASA FATWA ITU MENGIKAT KEPUTUSAN YANG BAKAL DIAMBIL MAHKAMAH SYARIAH?

Ini akan saya ulas di dalam penulisan seterusnya. Sila ikutinya.