KUALA LUMPUR 21 Jun - IHH Healthcare dijangka mampu mengatasi kadar inflasi yang meningkat dan menyaksikan keluk menaik dalam pendapatan bagi tahun kewangan 2022 (FY22).

Kenanga Research optimistik mengenai keuntungan bersih kumpulan tahun ini setelah mendengar taklimat syarikat penyedia penjagaan kesihatan itu.

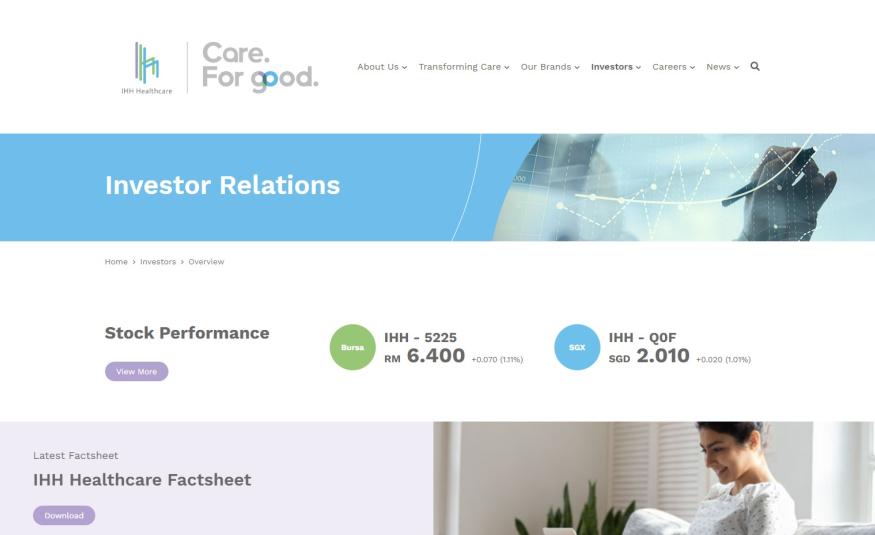

“Kami menaikkan anggaran FY22 dan anggaran keuntungan bersih FY23 lebih daripada 10% dan meningkatkan harga sasaran kami sebanyak 8% kepada RM7.20.

"(Kami juga) menaik taraf (syor saham) untuk mengatasi prestasi pasaran pada pemulihan permintaan yang lebih kukuh daripada jangkaan dan daya tahan pendapatan dalam menghadapi inflasi yang meningkat yang berterusan," kata firma penyelidikan itu dalam laporan baru-baru ini.

Kenanga seterusnya menyatakan bahawa pemulihan permintaan yang lebih kukuh boleh dijangkakan untuk kumpulan itu pada suku kedua tahun kewangan 2022 (2Q22) daripada apa yang diandaikan sebelum ini.

Ini terutamanya disebabkan oleh menurunnya kes wabak di lokasi di mana kumpulan itu beroperasi.

“Terdapat pulangan kukuh pesakit domestik serta pertumbuhan pesakit asing di Malaysia dan Singapura. Khususnya, kumpulan itu pada April 2022 menyaksikan pulangan yang kukuh dari segi pesakit tempatan dan asing,” kata Kenanga.

Di negara asing seperti Turki dan Eropah, firma penyelidikan itu melaporkan bahawa kumpulan IHH meramalkan ada peningkatan berterusan dalam kadar penghunian katil.

Bagi India, Kenanga menyatakan bahawa kumpulan itu berhasrat untuk meningkatkan nisbah penghunian katil yang pada purata 60% di samping meningkatkan penjimatan kos dan tahap produktiviti.

Broker itu berkata IHH diunjurkan akan mengalami pemulihan progresif pesakit bukan COVID bermula dari 2Q22 berbanding 1Q22, yang menyaksikan penurunan dalam pembedahan elektif akibat wabak itu.

Satu lagi penyumbang utama kepada ramalan positif kumpulan oleh firma penyelidikan itu ialah keanjalan harga rendah permintaan untuk perkhidmatan penjagaan kesihatan swasta.

Keanjalan yang rendah itu membolehkan kumpulan itu meningkatkan hasil setiap kadar pesakit dalam seperti yang dilihat pada beberapa suku sebelum ini.

“Selaras dengan permintaan yang lebih kukuh daripada jangkaan, kami mengunjurkan `hasil setiap pesakit dalam' akan melangkaui jangkaan awal kami.

"Kami kini mengandaikan pendapatan yang lebih tinggi bagi setiap pertumbuhan pesakit dalam di Singapura, Malaysia, Turki (Acibadem) masing-masingnya pada 18%, 11% dan 20% untuk anggaran TK22,” kata Kenanga.

Secara berasingan, kumpulan itu menjelaskan bahawa Turki, tidak seperti yang lain yang membuat pelarasan kos berdasarkan tekanan inflasi, adalah berdasarkan bacaan indeks harga pelanggan.

Pada masa ini, ia menikmati kelebihan kos kerana inflasi bekalan perubatan adalah kurang daripada inflasi harga.

Bagaimanapun, Turki dijangka berkemungkinan diklasifikasikan sebagai ekonomi hiper-inflasi.

Ini boleh menyebabkan kumpulan terpaksa menempatkan semula asetnya yang boleh membawa kepada tahap susut nilai yang lebih tinggi.

Syarikat penyelidikan itu mengekalkan panggilan "beli" ke atas saham dengan harga sasaran RM7.20, peningkatan 15% daripada harga sasaran sebelumnya. - DagangNews.com

Layari kami terus di DagangNews.com dan juga

Orang ramai yang ingin memberi pandangan atau suara hati, boleh menghantar tulisan ke [email protected] dengan menyatakan:

1. Nama Pena (Jika tidak mahu guna nama sebenar).

2. Nama Sebenar seperti dalam Kad Pengenalan (Untuk rekod kami).

3. No. Telefon (untuk kami hubungi semula).

4. Menulis mengikut 5 Prinsip Rukun Negara.

5. Tidak melebihi 1,000 patah perkataan.

6. Editor berhak untuk menyunting atau menolak artikel secara profesional.