Oleh MUHAMMAD ARIEF CHE SOH

arief@dagangnews.com

Perkembangan dunia semasa menyaksikan pelbagai transformasi dalam ekonomi, digital, pendidikan, gaya hidup masyakat dan lain-lain.

Tanpa disedari, revolusi yang sedang kita alami hari ini turut mengajak penglibatan generasi baharu yang sedang meningkat remaja dan dewasa.

Kehadiran generasi muda dalam 'pentas' ekonomi semasa secara tidak langsung turut mengheret golongan berkenaan kepada penciptaan hutang.

Hal ini kerana, kebanyakan mereka bertindak untuk membuat pembelian dan pinjaman bagi mendapatkan dan memiliki sesuatu perkara yang bernilai tinggi atau mudah seperti kad kredit.

Trend berhutang pada asalnya langsung tidak memberi apa-apa pandangan buruk kerana hampir setiap orang di dunia ini berhutang.

Isu yang mula timbul apabila hutang yang dibuat itu tidak disandarkan kepada prestasi skor kredit semasa seseorang individu khususnya golongan muda.

Dalam analisis yang dikeluarkan Experian Information Services (Malaysia) baru-baru ini menunjukkan, golongan muda yang berusia antara 22 hingga 28 tahun adalah kelompok yang paling berisiko dalam trend skor kredit bagi tempoh 2018 hingga 2020.

Perkara itu berbeza dengan kelompok pada umur yang lebih matang yang mencatatkan pengekalan dan penambahbaikan terhadap tahap risiko dalam tempoh tiga tahun berkenaan.

Ketua Pegawai Eksekutifnya, Dawn Lai dalam wawancara eksklusif bersama DagangNews.com hari ini berkata, risiko yang dialami golongan muda itu didorong oleh pelbagai faktor termasuk peningkatan urus niaga secara dalam talian.

Jelasnya, peningkatan urus niaga secara dalam talian seperti e-dagang secara tidak langsung meningkatkan penggunaan kad kredit yang memberi peluang kepada generasi muda untuk mencipta kredit.

Dalam pada itu, golongan berkenaan juga merupakan peminjam baharu dan mempunyai sejarah akaun kredit yang sedikit.

Sejarah kredit ini turut diambil kira dan dinilai oleh institusi perbankan untuk menanggung sesuatu risiko.

"Golongan ini juga mingkin baharu dalam pengurusan kredit dan kurang berpengalaman dalam pengurusan kewangan jangka panjang. Kekurangan ilmu celik kewangan mampu mengakibatkan risiko salah urus kemudahan kredit sekiranya mereka tidak bertindak lebih awal sebelum terlambat.

"Selain itu, risiko golongan berkenaan turut dinilai kepada kadar pendapatan yang dilihat lebih sederhana berbanding golongan yang lebih berumur.

"Ini turut memberi impak kepada golongan muda kerana golongan yang lebih berusia berkemungkinan mempunyai aset yang lebih sebagai jaminan kepada kredit mereka," katanya.

Mengulas berkaitan dengan pinjaman dalam tempoh tekanan ekonomi semasa yang dihimpit impak COVID-19, beliau memberitahu, keputusan untuk membuat pinjaman bergantung kepada risiko seseorang individu serta kemampuan mereka dalam aspek pengurusan pinjaman.

Ujarnya, tip asas pengurusan kewangan kredit adalah hanya mencari kredit apabila seseorang itu memerlukannya dan sekiranya mampu.

"Urus kredit dengan bijak dan sentiasa pantau skor kredit anda serta ambil langkah untuk memperbaikinya dari semasa ke semasa. Ini membolehkan anda mengakses kredit dan menarik pemberi kredit sekiranya ada keperluan," tambahnya.

Berikut adalah lima tip untuk memastikan skor kredit sentiasa sihat;

1. Bina sejarah kredit anda

- Mempunyai sedikit atau tiada sejarah kredit langsung boleh menyukarkan pihak bank atau pemberi kredit menilai anda, dan hasilnya skor kredit anda mungkin lebih rendah.

2. Hadkan permohonan kredit

- Memohon kredit dengan kerap dalam jangka masa yang pendek dapat memberi gambaran kepada bank/pemberi kredit yang anda terlalu bergantung pada kredit dan dengan itu berisiko lebih tinggi.

3. Elakkan akaun tertunggak dan ingkar

- Akaun tunggakan berlaku apabila anda terlambat membuat pembayaran, dan hutang tegar adalah apabila anda masih tidak membayar kredit setelah diberi peringatan beberapa kali oleh syarikat pemberi kredit/bank.

4. Buat pinjaman mengikut kemampuan

- Menghadapi masalah pembayaran balik yang berlebihan boleh menyebabkan perkara seperti penangguhan kemudahan kredit atau muflis.

5. Awasi penipu

- Pantau laporan kredit anda dan lihat sekiranya ada tanda-tanda aktiviti penipuan, perkara ini dapat membantu melindungi skor kredit.

- Sekiranya anda melihat lonjakan jumlah secara mendadak, atau terdapat pinjaman/kredit yang anda tidak buat, anda mungkin menjadi mangsa penipuan.

Ditanya sama ada syarat kelulusan pinjaman yang lebih ketat pada tahun lalu akan terus berlanjutan, beliau memberitahu, perkara tersebut bergantung kepada pelbagai faktor termasuk pengurusan pandemik yang berterusan dan keyakinan ekonomi ketika Malaysia ke arah pemulihan.

"Pihak bank mungkin akan membuat ukuran semula apabila kesan moratorium pinjaman menjadi lebih banyak.

"Sekiranya NPL meningkat dan kualiti aset dipengaruhi, pihak bank atau pinjaman/kredit mengambil pendekatan yang lebih konservatif dalam meluluskan pinjaman baru," katanya lagi.

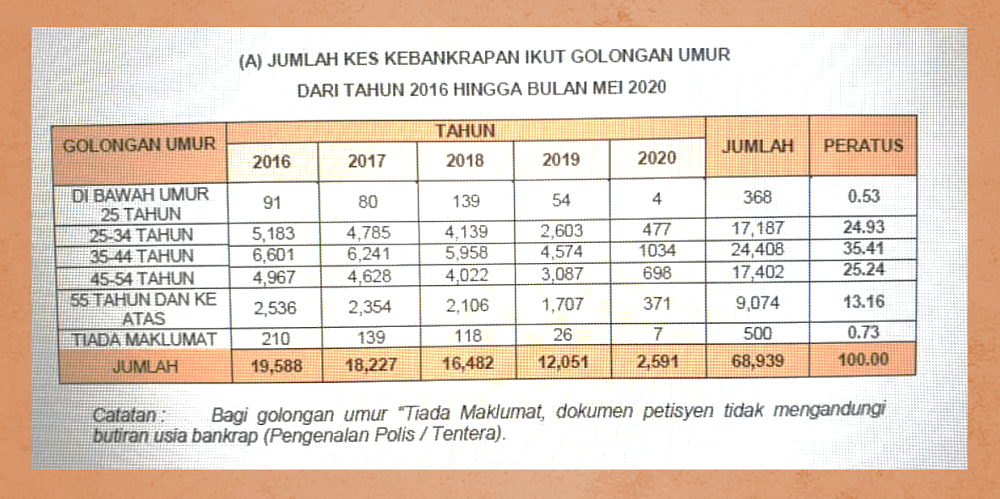

Sementara itu, Pakar Kewangan Pengguna, Prof. Dr. Mohamad Fazli Sabri yang turut menyentuh isu risiko golongan muda memberitahu, data yang dikeluarkan oleh Jabatan Insolvensi Malaysia yang merujuk kepada mereka yang diisytiharkan muflis dari 2016 hingga Mei 2020, majoritinya berada dalam kumpulan umur 35 hingga 44 tahun dan diikuti oleh kumpulan 25-34 tahun.

Katanya, julat umur berkenaan hampir seiring dengan risiko kredit yang dikeluarkan Experian.

"Walaupun golongan bawah 25 tahun mencatatkan peratusan yang rendah iaitu 0.53%, namun mereka sebenarnya mempunyai risiko yang tinggi.

"Kita perlu tengok mereka ini berisiko dari aspek bagaimana, ada setengah mungkin tidak bekerja, ada setengah pula baru bergraduasi. Jadi bila tak ada duit, pendapatan dan sebagainya, sudah pasti mereka akan menjadi kumpulan-kumpulan yang berisiko.

"Apabila dia berisiko dari segi skor kredit, maknanya dia tak mampu untuk urus hutang, pinjaman dan sebagainya hingga akhirnya bila dah teruk dia akan diisytiharkan muflis," tegasnya.

Mengulas lebih mendalam, beliau berkata, institusi perbankan juga turut mengambil pendekatan untuk mengetatkan syarat kelulusan pinjaman kerana tidak mahu mengambil risiko khususnya ketika ekonomi berdepan impak COVID-19.

Bagaimanapun, potensi pemulihan ekonomi semasa yang dipacu oleh kehadiran vaksin, pelbagai bentuk Belanjawan 2021, pelan-pelan yang baru dirancang kerajaan termasuk MyDigital mampu mendorong kepada kelonggaran syarat berkenaan.

"Syarat tersebut tidak boleh untuk terus diperketat sebab ia akan memberi kesan sampingan lain. Contohnya kalau kita tengok sekarang banyak hartanah yang tidak terjual dan merudum pada 2020.

"Banyak rumah-rumah dan premis perniagaan tidak terjual, antara sebabnya adalah bank susah nak luluskan pinjaman dan orang tidak mampu untuk membeli.

"Mungkin 2021 dan 2022 keadaan akan semakin baik. Jadi kita perlu fikirkan perkara ini, kasihan juga kepada golongan muda untuk memiliki aset," kata beliau lagi. - DagangNews.com

Layari kami terus di DagangNews.com dan juga

Orang ramai yang ingin memberi pandangan atau suara hati, boleh menghantar tulisan ke suratpembaca@dagangnews.com dengan menyatakan:

1. Nama Pena (Jika tidak mahu guna nama sebenar).

2. Nama Sebenar seperti dalam Kad Pengenalan (Untuk rekod kami).

3. No. Telefon (untuk kami hubungi semula).

4. Menulis mengikut 5 Prinsip Rukun Negara.

5. Tidak melebihi 1,000 patah perkataan.

6. Editor berhak untuk menyunting atau menolak artikel secara profesional.