KUALA LUMPUR 21 Jun - MIDF Research secara amnya positif terhadap industri minyak dan gas (O&G), pengguna dan pembinaan Sarawak seiring dengan matlamat negeri untuk mengembangkan ekonominya sebanyak 8% setahun menjelang 2030.

Dalam laporan bertema Sarawak hari ini, MIDF memetik beberapa perkara penting daripada lawatan rasmi firma penyelidikan itu ke Sarawak, termasuk perkembangan terkini dan potensi negeri itu dalam sektor O&G, pengguna dan pembinaan.

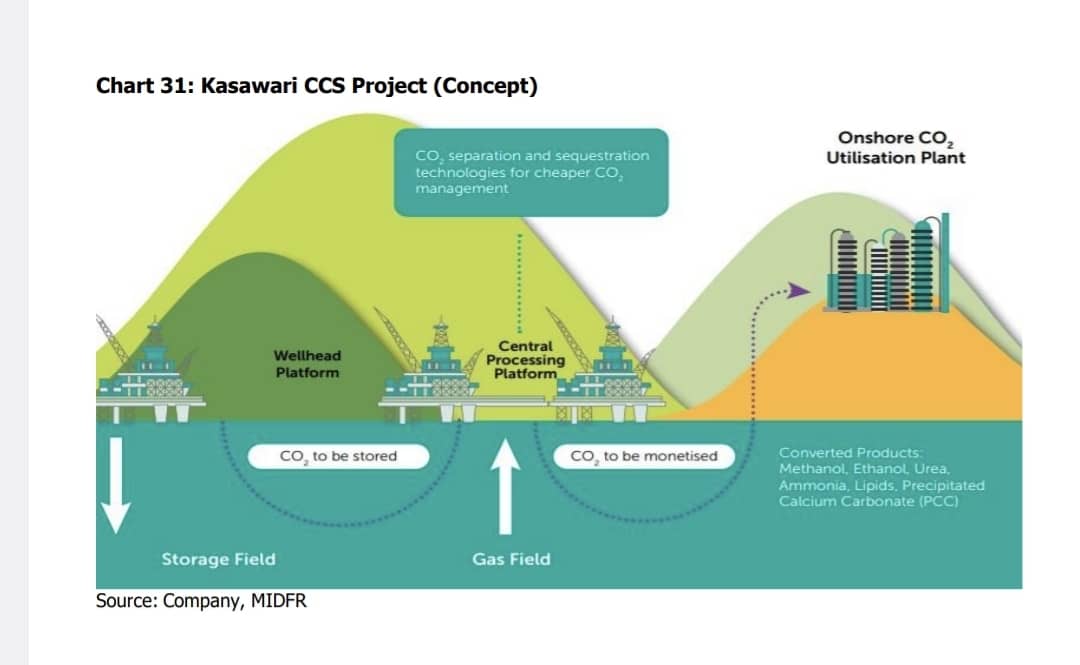

“Dengan projek gas air dalam Rosmari-Marjoram terbaharu, serta projek Kasawari CCS [Carbon Capture and Sequestration], kami berpendapat Sarawak berpotensi untuk menjadi pelopor untuk operasi yang lebih bersih dalam E&P huluan (penerokaan dan pengeluaran) dan tenaga peralihan yang teratur dan rumusan iklim dalam sektor minyak dan gas,” katanya.

MIDF berkata syarikat yang terlibat secara langsung dalam subsektor E&P huluan dan pengedaran gas hiliran akan menjadi penerima manfaat kepada pembangunan Sarawak dalam sektor itu.

Oleh itu, MIDF memilih MISC Bhd (beli, harga sasaran (TP): RM8.16), Malaysia Marine and Heavy Engineering Holdings Bhd (beli, TP: 81 sen) untuk perkhidmatan huluannya dan penglibatan dengan projek Kasawari CCS, serta Petronas Gas Bhd (beli, TP: RM18.43) untuk memanfaatkan penglibatannya dengan Kompleks MLNG di Bintulu.

MIDF juga percaya bahawa, dalam jangka masa panjang, beberapa syarikat pengguna yang beroperasi atau membekal di Sarawak, khususnya yang berkaitan dengan keperluan asas pengguna, boleh mendapat manfaat daripada pelbagai inisiatif yang digariskan dalam Strategi Pembangunan Pasca Covid (PCDS) Sarawak 2030.

Firma ini juga positif ke atas saham pengguna memandangkan permainan bertahan mereka disebabkan oleh permintaan yang berdaya tahan untuk produk berkaitan ruji, penggunaan domestik yang kukuh di hadapan, disokong oleh pasaran buruh yang stabil, perdagangan runcit yang teguh dan peningkatan aktiviti pelancongan.

MIDF juga menyatakan margin keuntungan teguh bagi pengeluar makanan dan minuman (F&B), didorong oleh kejatuhan harga bahan mentah dan kenaikan harga sebelumnya, mengimbangi tekanan kos lain dan harga komoditi yang normal untuk makanan ternakan.

Pilihan utamanya terus menjadi syarikat makanan ruji pengguna yang mempamerkan permintaan berdaya tahan, seperti QL Resources Bhd (beli, TP: RM6.75), dan Fraser & Neave Holdings Bhd (beli, TP: RM33.50).

Sementara itu, ia menyatakan peluang pembangunan dari segi rel, pelabuhan, lapangan terbang dan bangunan kerajaan.

"Unit Perancang Ekonomi Sarawak (EPU) menyatakan semasa pertemuan kami dengan mereka bahawa pemain pembinaan dari Semenanjung juga dijangka mendapat manfaat daripada ini, selain daripada syarikat yang berpangkalan di Sarawak," katanya.

MIDF mengingatkan bahawa IJM Corp Bhd (beli, TP: RM1.93) dan WCT Holdings Bhd (beli, TP: 52 sen) telah menunjukkan minat mereka untuk meneroka lebih banyak peluang di Malaysia Timur, khususnya Sarawak, dan di Nusantara, Kalimantan Timur, Indonesia.

“Kami melihat bahawa ini akan menjadi strategi menang-menang yang akan diguna pakai oleh ramai pemain industri, dengan meningkatkan kehadiran mereka di Sarawak melalui pelaksanaan projek pembangunan di negeri ini. Ini juga akan memberikan mereka kelebihan geografi untuk menjalankan projek pembangunan di Kalimantan,” kata firma penyelidikan itu.

Sementara itu, MIDF juga mengekalkan panggilan "beli" dengan TP RM1.50 ke atas pengeluar simen tunggal di negeri ini, Cahya Mata Sarawak Bhd (CMSB).

“Untuk 2022, penggunaan keseluruhan loji simen hanya 54.5%, bermakna kumpulan itu mempunyai banyak ruang untuk meningkatkan pengeluarannya apabila ia menembusi pasaran baharu,” katanya.

MIDF berkata, CMSB mempunyai kapasiti untuk mengeluarkan 2.75 juta tan simen setahun manakala permintaan simen Sarawak adalah kira-kira 1.5 juta hingga 1.6 juta tan metrik setahun. - DagangNews.com

Layari kami terus di DagangNews.com dan juga

Orang ramai yang ingin memberi pandangan atau suara hati, boleh menghantar tulisan ke [email protected] dengan menyatakan:

1. Nama Pena (Jika tidak mahu guna nama sebenar).

2. Nama Sebenar seperti dalam Kad Pengenalan (Untuk rekod kami).

3. No. Telefon (untuk kami hubungi semula).

4. Menulis mengikut 5 Prinsip Rukun Negara.

5. Tidak melebihi 1,000 patah perkataan.

6. Editor berhak untuk menyunting atau menolak artikel secara profesional.