01

DagangNews.com

DagangNews.com

Niaga Hadapan Minyak Sawit Mentah Patuhi Syariah?

BURSA Malaysia Derivatif (BMD) adalah satu pasaran niaga hadapan seperti yang dijelaskan minggu lepas. Sehingga Oktober 2020, BMD sinonim dengan dagangan komoditi berasaskan kelapa sawit; minyak sawit mentah (MSM), minyak sawit bertapis dan minyak isirong sawit. Justeru, ia menjadi tanda aras pergerakan harga-harga 16 jenis minyak masak di seluruh dunia melalui kolaborasi antara BMD dan Chicago Merchantile Exchange (CME).

Perlu dijelaskan lagi BMD sebagai bursa derivatif menyediakan dua fungsi; pencarian harga (price discovery) dan mekanisme lindung-nilai (hedging mechanism). Penemuan atau pencarian harga sudah diperincikan yang melibatkan harga spot (spot price) dan harga-harga hadapan (forward prices) dalam niaga hadapan MSM pada Siri 15 lepas.

Lindung-nilai

Mekanisme lindung-nilai adalah dikhususkan kepada pengeluar MSM; sama ada pengilang atau penapis. Pengilang adalah pembeli buah tandan sawit untuk diproses menjadi MSM seperti FGV Holsings, Sime Darby Plantation, TH Plantation, KLK Plantations dan IOI Plantations, diwakili oleh MPOA (Malaysia Palm Oil Association). Manakala penapis adalah pembeli MSM untuk ditapis menjadi minyak masak berasaskan sawit seperti FGV Refineries dan Lam Soon Edible Oils, di wakili oleh PORAM (Palm Oil Refiners Association of Malaysia). Kedua-dua entiti ini adalah bukan mencari-untung berkolaborasi bersama agensi kerajaan; MPOB dan MPOC.

Bagi tujuan pemprosesan MSM, MPOA yang mempunyai 122 ahli, termasuk firma awam milik kerajaan seperti Sime Darby Plantation dan FGV Holdings, yang mereka mewakili 40% dalam industri minyak sawit Malaysia. Industri ini mengeluar 20 tan minyak sawit setahun, menyumbang sekitar 28% pengeluaran minyak sawit dunia dengan hasil RM65 bilion pada 2019. Ia turut menyumbang 5% daripada keluaran kasar negara Malaysia dengan tenaga kerja seramai 750,000 orang, iaitu majikan kedua terbesar selepas sektor kerajaan, lapor DagangNews.com pada 10 Oktober 2020. Maknanya, industri ini amat penting kepada ekonomi Malaysia sejak 1970an bermula daripada sumbangan peneroka kecil FELDA kepada penswastaan perladangan minyak sawit, termasuk milik kerajaan negeri dan swasta.

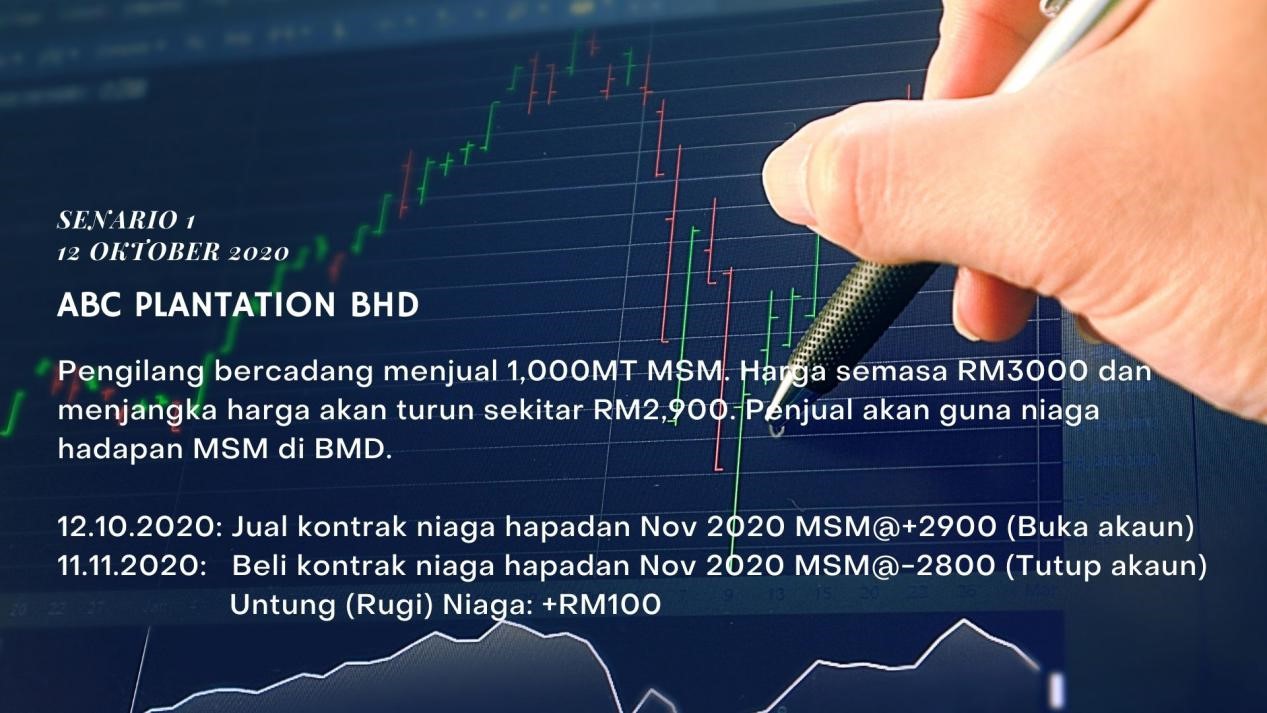

Sebagai pemain dalam industri global MSM, pengilang sebagai penjual amat bimbang akan kejatuhan harga berterusan manakala penapis sebagai pembeli pula tidak mahu melihat harga MSM terus naik. Sebagai contoh, harga semasa MSM RM3,000 setan, pengilang akan menjual MSM untuk hantaran bulan depan November 2020 pada harga RM2,900 kerana bimbang harga akan terus jatuh di bawah RM2,900 yang boleh membawa keuntungan kecil malah terdedah kepada kerugian pula.

Manakala penapis sebagai pembeli pula tidak merasa bimbang ke atas kejatuhan harga MSM yang membawa rahmat sebab mampu membeli pada harga lebih murah daripada harga semasa RM3,000; sekaligus menjimatkan kos belian bahan mentah MSM. Kes ini sama macam kejatuhan harga minyak petrol yang membawa kita bayar harga murah di setesen minyak, seperti yang berlaku sekarang. Namun tidak bagi kerajaan di mana Malaysia adalah negara pengekport minyak dunia. Setiap kejatuhan US$1 harga minyak setong, kerjaan Malaysia hilang hasil sekitar RM30 juta!

Sebaliknya, apabila harga terus naik, katakan RM3,100 yang membawa rahmat pula kepada penjual MSM boleh mendapat keuntungan tambahan yang asalnya RM3,000 setan. Namun, kenaikan harga MSM tidak digemari oleh pembeli sebab terpaksa membeli MSM pada harga yang lebih tinggi daripada RM3,000 setan yang boleh menyebabkan kenaikan kos belian bahan mentah. Secara mudahnya, kenaikan harga berterusan memerlukan pembeli mengguna strategi lindung-nilai; manakala kejatuhan harga MSM memerlukan penjual pula mengguna strategi lindung-nilai.

Harga objektif (Price objective)

Penjual (pengilang/pengeluar) dan pembeli (penapis/pengguna) MSM adalah pemilik (penjual) atau bakal pemilik (pembeli) mengguna kontrak niaga hadapan MSM di Bursa Malaysia Derivatif (BMD) bukan bermatlamat membuat untung dalam urusniaga derivatif. Sebaliknya, mereka bercadang menggunakan keuntungan derivatif dalam satu pasaran (pasaran hadapan: BMD) boleh menampung kerugian teoritikal dalam satu lagi pasaran (pasaran tunai: MPOB); atau sebaliknya.

Kaedah lindung-nilai ini membolehkan penjual menetapkan harga rendah daripada harga semasa pada bulan semasa (spot month). Berbalik kepada contoh, harga semasa bulan semasa Oktober 2020 adalah RM3,000 setan yang dijangka terus jatuh, katakan satu bulan hantaran November 2020 (one-month forward) RM2,900. Jadi dengan menjual pada harga RM2,900; penjual telah `menempah' pada bulan Oktober 2020 pada harga RM2,900 untuk hantaran November 2020. Maknanya bila datang bulan November 2020, penjual tidak perlu bimbang ke atas kejatuhan berterusan MSM sebab mereka sudah menempah harga jualan; RM2,900.

Jadi, pada bulan November 2020, bila harga jatuh, katakan RM2,800; penjual akan menjual pada harga RM2,900 dan membeli balik pada harga semasa; RM2,800. Maknanya penjual untung RM100 setan dalam pasaran hadapan BMD tetapi rugi RM100 dalam pasaran tunai MPOB, memberi titik pulangan modal (tiada untung tiada rugi). Penjual dikatakan `rugi teoritikal' sebab terpaksa menjual pada harga semasa RM2,900 pada November 2020 walhal harga semasa pada bulan Oktober 2020 dahulu adalah RM3,000.

Apa makna rugi teoritikal? Ia adalah kerugian yang tidak tertulis (unrealised loss) sebab penjual tidak menjual dan membeli MSM fizikal di MPOB. Lihat senario tersebut: Pada bulan Oktober 2020 harga semasa MSM adalah RM3,000 tetapi penjual menjangka dapat mengeluar MSM hanya bulan depan, November 2020. Penjual sedar harga MSM dijangka terus jatuh di bawah RM3,000. Jadi, penjual memasuki BMD dengan menjual niaga hadapan MSM pada harga RM2,900 dan membeli balik pada bulan November pada harga semasa RM2,800; iaitu untung sebenar (realised profit) sebanyak RM100 setan.

Di pasaran fizikal MPOB, penjual yang memiliki stok MSM terpaksa menjual pada harga semasa November 2020 iaitu RM2,900 setan, di mana pengeluar tidak boleh tunggu sebab MSM adalah produk mudah rosak. Jualan ini menyebabkan seolah-olah pengeluar rugi RM100 setan berbanding harga bulan Oktober 2020; RM3,000 setan. Kaedah ini dinamakan harga objektif sebab penjual MSM sudah mencapai matlamat mereka untuk mendapat harga asal jualan pada Oktober 2020 iatitu RM3,000 setan; jatuh kepada RM2,900 pada November 2020.

Jadi, kerugian RM100 dalam pasaran tunai (MPOB) boleh ditampung oleh keuntungan RM100 dalam pasaran hadapan (BMD), menjadikan harga jualan dalam bukunya ialah RM3,00 setan (RM2,900 harga semasa + RM100 untung). Dengan strategi lindung-nilai ke atas jangkaan kejatuhan harga, pengeluar MSM tidak perlu risau akan kejatuhan berterusan di bawah paras RM2,900. Jadi, pengeluar MSM boleh lebih fokus kepada perancangan strategik dan model bisnes MSM. Maknanya mereka sebagai pengusaha dalam industri sawit boleh melalui menjadikan MSM hadapan sebagai platform pengurusan risiko global melalui kolaborasi strategik antara BMD dan CME sejak 2009.

Malah kerajaan BN pada Mac 2018 turut menyarankan agar pengilang dan penapis dalam industri minyak sawit Malaysia mengguna kontrak niaga hadapan MSM untuk melindungi jangkaan kenaikan harga (pembeli) dan kejatuhan harga (penjual) MSM fizikal. Justeru ini mengesahkan lagi niaga hadapan adalah alat pengurusan risiko berkesan untuk melindungi naik-turun harga MSM fizikal yang sentiasa meruap dari masa ke se masa di mana sepanjang tahun ini terendah adalah RM2074 dan tertinggi RM3090 setan sehingga 12 Oktober 2020!

Dua senario berbeza daripada pengusaha MSM dalam industri sawit Malaysia seperti gesaan kerajaan agar mereka membuat strategi lindung-nilai (hedging strategy):

Aktiviti spekulatif

Berpandukan kepada fungsi BMD sebagai penyedia platform lindung- nilai, maka setiap pengeluar dan penapis MSM wajib berdagang MSM hanya untuk aktiviti pengurusan risiko dan bukannya pengambilan risiko. Ini bermakna mereka cuba memindahkan risiko kepada spekulator sebagai pengambil risiko. Soalannya, adakah aktiviti spekulator ini patuhi syariah? Kelihatan ia tidak mematuhi prinsip syariah sebab mereka hanya membeli dan menjual kontrak niaga hadapan MSM bukannya MSM fizikal.

Namun begitu, pengusaha MSM kelihatan mematuhi prinsip syariah sebab mengguna niaga hadapan sebagai alat pengurusan risiko. Dalam Islam, kita diwajibkan melindungi harta kita melalui polisi takaful. Sebagai contoh mudah, kita membeli takaful motor untuk melindungi harta kita iaitu kereta daripada sebarang kemalangan seperti kecurian atau kebakaran.

Pun begitu, tiada polisi insurans untuk melindungi kerugian perniagaan kita daripada kejatuhan atau kenaikan harga. Justeru dengan membeli atau menjual kontrak niaga hadapan MSM di BMD adalah salah satu strategi pengurusan risiko dalam melindungi bisnes teras kita sebagai penjual daripada kejatuhan dan pembeli daripada kenaikan harga-harga MSM fizikal secara berterusan. Maknanya kaedah ini ada persamaan macam polisi insurans dalam melindungi harta kita. “Tahu tak apa”, kata warganet muda!

Ya betul mereka adalah pengambil risiko yang ingin dipindahkan oleh pengusaha MSM yang diperlukan untuk melengkapkan niaga hadapan MSM di BMD. Ini dimaklumkan macam juga bursa saham, setiap jualan mesti ada pembeli dan setiap belian mesti ada penjualnya; apa yang dinamakan “terlaksana” ; iaitu harga sepadan antara pembeli dan penjual. Kenapa pak kelihatan macam pening-pening lalat?

Ya pak sejujurnya niaga hadapan MSM sebagai bursa derivatif amat kompleks untuk difahami namun bisa diatur atas tiga sebab: Pertama; niaga hadapan MSM memerlukan pengusaha membayar deposit apabila memasuki kontraknya. Kedua; MSM adalah satu kontrak yang wajib dipenuhi oleh pembeli dan penjual pada atau sebelum tarikh matang. Ketiga; setiap kontrak yang belum matang, akaun pembeli dan penjual akan di tanda kedudukannya ikut harga pasaran semasa niaga hadapan MSM di BMD. Maknanya, tidak seperti bursa saham, kita wajib memamtau kendiri akaun kontrak kita setiap hari ursuniaga niaga hadapan MSM ikut harga semasa di BMD!

Masih lagi pening-pening lalat? Artikel dalam talian ini tidak mampu memperinci secara ilmiah nanti hilang pula nilai komersialnya. Tetapi anda jangan bimbang, buku terkini saya “Islamic Assets and Wealth Management: The Practice of Personal Finance” terbitan UiTM Press dijangka berada di pasaran bulan Disember 2020. Buku akademik ini dalam bab pelaburan komoditi memperinci bagaimana niaga hadapan MSM boleh dilaksanakan oleh pelabur individu yang patuh syariah!

Sebelum saya juga naik pening dihujani soalan oleh pembaca tegar DagangNews.com yang terlajak pandai atau memandai-mandai betapa kompleksnya urus niaga derivatif, minggu depan elok kita kembali kepada pelaburan saham syariah khusus kepada urus niaga saham-saham waran, hak dan bonus di Bursa Malaysia Sekuriti.

Nota: Hari ini 14 Okt 2020 warga Selangor, KL dan Putrajaya mula menjalani PKPB selama 2 minggu. Jadi #stayhome dan bacalah DagangNews.com iaitu portal berita bisnes anda pertama dalam Bahasa Malaysia secara percuma!

Penulis adalah mantan profesor pelaburan di UiTM sehingga bersara wajib 2016; felo Fulbright, Washington DC sejak Julai 2011 dan felo penyelidik utama di Lamka Advisory sejak Jun 2020.