01

DagangNews.com

DagangNews.com

JANGAN HIBAHKAN POLISI TAKAFUL ANDA KEPADA ANAK BAWAH UMUR 18 TAHUN!

MINGGU ini kita sambung lagi cerita tentang hibah takaful. Ramai dalam kalangan para ibu dan juga bapa bila mereka menjadi peserta takaful, mereka berkecenderungan untuk menghibahkan polisi takaful itu kepada anak-anak termasuk anak bawah umur 18 tahun. Saya rasa ini situasi normal.

Semua ibu bapa mahukan anak-anak bawah umur 18 tahun mereka menikmati manfaat takaful mereka sepenuhnya (tanpa perlu diagih kepada waris mengikut hukum faraid) bila mereka meninggal dunia.

Mereka mahukan manfaat takaful itu digunakan untuk menampung perbelanjaan pendidikan, sara hidup, perubatan dan kebajikan anak-anak mereka. Ramai pasangan muda yang saya temui mempunyai polisi takaful dan tujuan mereka memang begini.

Maka mereka pun memilih kaedah hibah takaful kepada anak bawah umur 18 tahun ini berdasarkan kefahaman mereka mengenai seksyen 3(2) Jadual 10 Akta Perkhidmatan Kewangan Islam 2013 yang mengatakan bahawa polisi takaful yang telah dihibah akan terkeluar dari harta pusaka.

Maknanya ia tidak boleh dituntut oleh waris mengikut hukum faraid. Namun ramai peserta takaful tidak pula faham bahawa kaedah hibah kepada anak bawah umur 18 tahun mungkin tidak mencapai hasrat mereka.

SIAPA SEBENARNYA YANG DAPAT ?

Bila penerima hibah itu di bawah umur 18 tahun, manfaat takaful yang beratus ribu atau mungkin jutaan RM itu tidak boleh dibayar kepadanya mengikut undang-undang walaupun dia telah dinamakan sebagai penerima hibah oleh ibubapanya.

Jadi kepada siapakah manfaat itu akan dibayar? Mengikut seksyen 9(a) akta yang sama, jika penerima hibah itu di bawah umur 18 tahun atau tidak kompeten (tidak waras akal fikiran), maka manfaat itu akan dibayar kepada ibu atau bapa kandung kepada penerima hibah itu.

Jika yang mati itu ibunya dan ibunya meletakkan nama anak di bawah umur 18 tahun sebagai penerima hibah, yang akan menerima manfaat takaful yang banyak itu ialah bapa kandung kepada anak tersebut atau suaminya.

Manfaat takaful itu akan dikreditkan ke dalam akaun si bapa untuk dipegang sebagai amanah oleh si bapa bagi pihak anaknya.

Persoalannya adakah si bapa akan benar-benar memainkan peranan sebagai pemegang amanah bagi anak tersebut. Apa jadi jika si bapa tadi berkahwin semula dengan wanita lain?

Adakah wang manfaat takaful ratusan ribu atau jutaan RM yang ada dalam akaunnya itu akan kekal sebagai amanah yang digalas dengan baik?

Apa jaminan si bapa tidak akan menggunakan manfaat takaful si anak yang ada di dalam akaunnya itu untuk pergi berbulan madu dengan isteri muda ke Paris ?

Jika ditakdirkan pula pasangan ini telah bercerai dan selepas itu berlaku kematian kepada bekas isteri itu. Siapakah yang akan menerima manfaat takaful yang dihibahkan oleh bekas isteri kepada anak kandunganya? Ya, bekas suami iaitu bapa kandung kepada penerima hibah itu tetap berhak mengikut peruntukan seksyen ini.

Apa jadi kalau bekas suami itu telah berkahwin semula dengan wanita lain dan mempunyai anak lain pula dengan wanita itu. Adakah dia akan terus beramanah dalam memegang manfaat takaful itu bagi pihak anaknya?

Banyak kes yang saya temui, anak itu biasanya akan tinggal dengan neneknya bukan dengan bapa kandungnya yang telah berkahwin semula. Renungkan kebarangkalian kejadian ini berlaku pada anda.

Seksyen 9(a)(i) di dalam akta sama pula menceritakan jika di dalam keadaan kedua-dua ibubapa kandung si penerima hibah itu telah meninggal dunia, maka jika nilai manfaat itu kurang dari RM50,000, maka manfaat itu boleh dituntut oleh pihak menuntut wajar.

Pihak ini ditafsirkan sebagai datuk, nenek, adik-beradik si penerima hibah, bapa saudara, ibu saudara atau sesiapapun yang difikirkan ‘wajar menuntut’ oleh syarikat takaful.

Sekali lagi isu besar yang perlu difikirkan ialah adakah pihak yang menuntut wajar ini akan menjalankan tanggungjawab sebagai pemegang amanah manfaat itu bagi pihak penerima hibah?

Hari ni sangat jarang saya jumpa peserta takaful dengan manfaat takaful kurang dari RM50,000. Apa jadi jika ibu atau bapa menghibahkan polisi takaful kepada anak bawah umur 18 tahunnya dan manfaat polisi itu melebihi RM50,000?

Kedua-dua ibu bapa ini telah meninggal dunia serentak atau berturutan. Di dalam musim pandemik ini banyak kita jumpa kes anak yatim piatu.

Mengikut seksyen 9(a)(ii) pula, jika nilai manfaat itu lebih dari RM50,000 maka manfaat itu akan dibayar kepada Amanah Raya Berhad atau mana-mana syarikat amanah yang dilantik oleh ibu atau bapa itu semasa hidupnya.

Maknanya, ahli keluarga yang menjaga anak yatim piatu itu perlu berurusan dengan syarikat amanah berkenaan bagi melalui semua proses perundangan sebelum anak yatim piatu itu dapat menerima hak mereka seperti yang telah dihibahkan oleh ibu bapa mereka.

Ada juga peserta takaful yang telah salah dinasihatkan supaya mereka menghibahkan polisi mereka kepada rakan-rakan baik yang diyakini boleh menjadi pemegang amanah bagi pihak anak bawah umur 18 tahun mereka.

Saya tidak meragui kejujuran rakan baik anda menjalankan tanggungjawab ini. Persoalannya ialah apa jadi jika rakan baik itu pula meninggal dunia selepas menerima manfaat takaful anda dan anak itu masih di bawah umur 18 tahun?

Bukankah manfaat takaful yang sebenarnya diniatkan anda untuk anak anda sudah menjadi harta pusaka rakan anda kerana ia ada di dalam akaunnya?

Dari segi hukum, harta pusakanya termasuk manfaat takaful itu adalah hak waris-warisnya mengikut hukum faraid! Melepas juga anak anda!

PENYELESAIAN DITAWARKAN WASIYYAH SHOPPE BERHAD

Di Wasiyyah Shoppe Berhad, kami menyedari manfaat takaful yang dihibahkan kepada anak di bawah umur 18 tahun mungkin tidak dapat dinikmati oleh mereka disebabkan isu-isu yang saya bincangkan di atas.

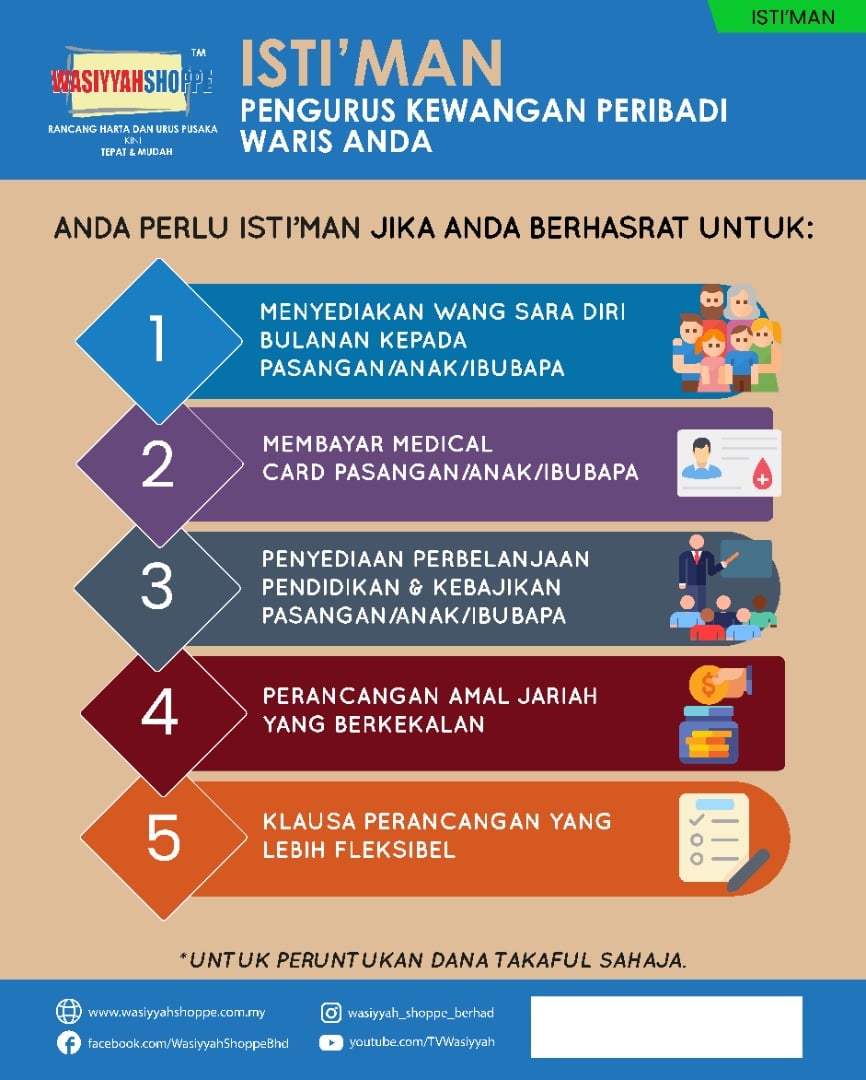

Jadi kami memperkenalkan kaedah Isti’man pada 2018. Melalui seksyen 7 akta yang sama, polisi takaful ini boleh diserahhakkan (absolute assignment) kepada Wasiyyah Shoppe Berhad.

Sebagai syarikat amanah berdaftar, di dalam seksyen 8 Akta Syarikat Amanah 1949 (Akta 100), kami mempunyai kuasa untuk memegang harta amanah bagi pihak anak di bawah umur 18 tahun atau tidak waras fikiran.

Harta amanah ini termasuklah polisi takaful. Bila berlaku kematian kepada peserta takaful itu, manfaat takaful akan dibayar kepada Wasiyyah Shoppe Berhad dan kami akan menguruskan manfaat itu mengikut arahan di dalam surat ikatan amanah peserta takaful.

Arahan yang biasa kami laksanakan untuk anak bawah umur 18 tahun ialah pembayaran wang saradiri setiap bulan, belanja perubatan, belanja keraian seperti persediaan hari raya atau naik sekolah, belanja pendidikan seperti yuran sekolah atau apa sahaja yang dikehendaki ibu bapa untuk anak itu.

Semua bayaran ini dibuat kepada penjaga sah anak ini. Sekiranya masih ada baki dari manfaat ini apabila anak berumur 25 tahun contohnya, kesemua baki akan dipulangkan semula kepada anak tersebut.

Kebaikan Isti’man ialah kerana ia menjamin manfaat takaful itu benar-benar akan diurus dan digunakan bagi manfaat anak yang dimaksudkan sahaja.

Wang akan diurus secara profesional dan amanah kerana Wasiyyah Shoppe Berhad ialah syarikat amanah berdaftar dan berbidang kuasa untuk menjadi pemegang amanah.

Situasi pastinya berbeza jika pemegang amanah ini ialah individu kerana individu boleh mati, boleh berubah hati dan pastinya kemungkinan si penerima hibah itu tidak menerima apa yang sepatutnya tetap ada.

Bagi pasangan muda, menjadi peserta takaful ialah kaedah paling cepat dan mudah untuk anda mencipta harta bagi manfaat anak-anak di bawah umur 18 tahun. Namun pastikan strategi anda tepat. Jom beristi’man bersama Wasiyyah Shoppe Berhad.

KLIK DI SINI UNTUK MEMBACA KOLEKSI ARTIKEL ANEKDOT MAWARITH