Saudara Pengarang,

MUFLIS dalam kalangan belia telah menjadi topik perbualan hangat masyarakat dan juga pakar kewangan sejak beberapa tahun kebelakangan ini.

Bilangan belia yang telah diisytiharkan bankrap atau muflis semakin meningkat sejak bermulanya krisis COVID-19.

Isu muflis dalam kalangan belia ini semakin parah apabila ramai yang hilang punca pendapatan, hilang upaya untuk memenuhi komitmen bulanan dan juga disebabkan hutang sedia ada yang tinggi.

Di Malaysia, Jabatan Insolvensi Malaysia (MDI) adalah sebuah agensi kerajaan yang mengendalikan kes kebankrapan dan kes penggulungan syarikat. Jabatan ini mentadbir hal ehwal penghutang dan mereka yang muflis atau bankrap mengikut Akta Kebankrapan 1967 dan Kaedah-Kaedah Kebankrapan 1969.

Menurut MDI, Bankrap atau Muflis ini didefinisikan sebagai satu proses di mana seorang penghutang diisytiharkan muflis melalui perintah mahkamah.

Pihak pemiutang boleh memfailkan tindakan muflis terhadap mereka yang berkenaan sekiranya keberhutangan melebihi kadar ambang muflis yang ditetapkan.

Parlimen, pada Ogos 2019, telah pun meluluskan pengubahsuaian kadar ambang muflis atau had minimum muflis daripada RM50,000 kepada RM100,000.

Amaun ini adalah hasil keputusan bersama di antara pihak kerajaan dengan institusi kewangan di negara ini. Nilai had minimum RM30,000 dan RM50,000 sebelum ini, dilihat tidak lagi relevan dengan kos sara hidup yang tinggi di masa kini.

Namun masyarakat ataupun belia tidak wajar mengambil kesempatan dengan had minimum ini untuk terus terikat dengan hutang.

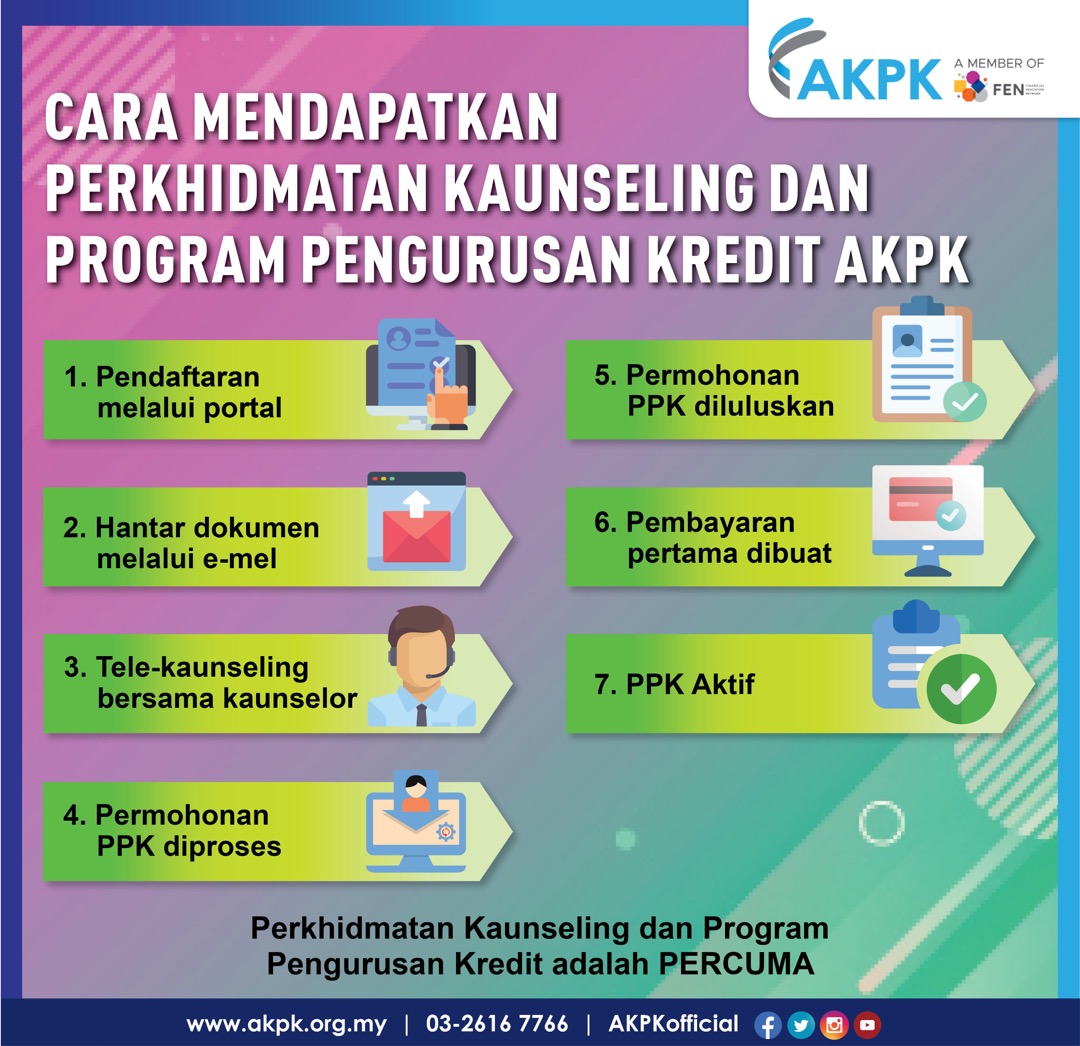

Agensi Kaunseling dan Pengurusan Kredit (AKPK) adalah sebuah agensi yang ditubuhkan oleh Bank Negara Malaysia (BNM) pada 2006. Agensi ini membantu individu untuk mengawal kewangan dan memberikan pandangan tentang penggunaan kredit secara bijak.

AKPK akan bantu individu melalui Program Pengurusan Kredit melalui perbincangan dengan bank untuk kenal pasti cara terbaik individu melunaskan hutang.

Moratorium pertama yang berakhir pada September 2020 tahun lalu merupakan salah satu faktor peningkatan kadar muflis dalam kalangan belia ini.

Menurut Jabatan Insolvensi pada 30 Mei 2021, jumlah kes muflis meningkat sebanyak lima kali ganda daripada 324 kes muflis pada Disember 2020 kepada 1864 kes pada suku pertama tahun ini.

Paling ramai adalah mereka yang berumur diantara 35 hingga 44 tahun diikuti mereka yang berusia 45 hingga 54 tahun.

Keadaan ini menggambarkan ramai dalam kalangan belia di negara ini sedang berhadapan dengan krisis kewangan yang membimbangkan.

MDI memberitahu dalam tempoh dari Mac 2020 hingga Mac 2021, sebanyak 8,208 kes muflis didaftarkan dan tidak mustahil angka ini boleh mencecah kepada 10,000 kes pada bulan April dan Mei tahun ini.

Kebanyakan yang diisytiharkan muflis ini telah hilang pekerjaan dan sumber pendapatan utama. Mereka tidak lagi upaya untuk melunaskan hutang yang tinggi dan akhirnya diisytiharkan muflis oleh pemiutang atau mahkamah.

Di samping itu, sikap cuba untuk mengekalkan standard gaya hidup yang tinggi melebihi pendapatan menyebabkan golongan ini terjerumus dalam bebanan hutang yang tinggi.

Berdasarkan laporan daripada Jabatan Insolvensi, antara punca utama muflis belia adalah pinjaman peribadi, pinjaman perniagaan, sewa beli kenderaan, hutang kad kredit dan juga pinjaman perumahan.

Berdasarkan data daripada Statistik Kebankrapan Tahun 2020, mereka yang muflis ini merangkumi belia daripada pelbagai sektor seperti swasta, sektor kerajaan dan juga bekerja sendiri.

Justeru itu sesiapa sahaja boleh berhadapan dengan risiko muflis ini jika gagal mengurus kewangan masing-masing. Perbelanjaan menggunakan kad kredit melebihi had maksimum juga adalah penyumbang kepada masalah keberhutangan dalam kalangan belia ini.

Laporan Kajian Pemantauan Ekonomi Malaysia 2019 yang diterbitkan oleh Bank Dunia pula melaporkan jumlah peminjam muflis disebabkan pinjaman peribadi dan kad kredit telah meningkat sebanyak 104% dan 43%, masing-masing pada 2018 berbanding tahun 2012.

Menurut Pusat Penyelidikan dan Sumber Pengguna (CCRC) dalam kajian mengenai tingkah laku kewangan golongan pekerja muda, 37% daripada kelompok itu mengakui berbelanja melebihi gaji bulanan.

Tindakan pihak bank yang menawarkan kad kredit dengan kelayakan yang minimum juga perlu diperhalusi agar golongan belia tidak mudah terpengaruh untuk menggunakan kad kredit tanpa alasan yang kukuh.

AKPK turut menasihatkan golongan belia masa kini agar tidak terpengaruh dengan gaya hidup mewah sehingga mengabaikan keperluan utama.

Kegagalan menjelaskan hutang melebihi had tuntutan RM100,000 kepada pihak bank akan menyebabkan individu terdedah dengan tindakan prosiding untuk petisyen perintah kebankrapan di mahkamah.

Perbelanjaan isi rumah yang berlebihan juga antara faktor yang menyumbang kepada keberhutangan belia masa kini. Faktor hutang adalah kos sara hidup yang tinggi, sikap materialistik, tingkah laku tamak, pengurusan kewangan yang lemah, tahap pendapatan rendah, kad kredit dan pinjaman pendidikan.

Di samping itu, langkah drastik yang diambil oleh MDI dengan menawarkan moratorium penangguhan 3 bulan ansuran kepada individu yang berstatus bankrap bermula 1 Jun sehingga 31 Ogos 2021 adalah sangat baik dan perlu dimanfaatkan sepenuhnya.

Program-program bimbingan motivasi dan kewangan yang diadakan oleh AKPK sedikit sebanyak dapat membantu golongan ini ke arah pengurusan kewangan yang lebih efisien.

Secara idealnya komitmen hutang kepada pihak bank tidak boleh melebihi 40% daripada pendapatan bersih bulanan bagi memastikan perbelanjaan keluarga atau isi rumah terurus dengan baik.

Penggunaan lebihan moratorium untuk menjelaskan hutang jangka pendek adalah satu langkah bijak dalam tempoh Pandemik COVID-19 .

Belia seharusnya cepat bertindak dengan mendapatkan khidmat nasihat daripada pihak AKPK jika terperangkap dalam keberhutangan yang tinggi.

Sekurang-kurangnya boleh membantu belia dalam menstruktur semula hutang mereka. Ini boleh mengurangkan beban hutang yang ditanggung dan menyelamatkan belia daripada diisytihar muflis.

Sebagai kesimpulannya, golongan belia adalah tunjang utama dalam pembangunan dan keharmonian sesebuah negara. Status muflis sudah tentu akan mengekang belia daripada pelbagai aspek kelangsungan hidup.

Wajarlah belia menyedari kepentingan mengurus kewangan demi masa depan diri dan keluarga.

Pelbagai pihak termasuk belia sendiri, kerajaan, agensi-agensi berkaitan dan lain-lain perlu memainkan peranan dalam menangani masalah ini. Tanpa ada kesedaran pengurusan kewangan yang tinggi sejak daripada awal pekerjaan, boleh mengakibatkan muflis belia ini berlarutan. - DagangNews.com

Pensyarah Kanan

Fakulti Pengurusan dan Perniagaan

UiTM Melaka

Layari kami terus di DagangNews.com dan juga

Orang ramai yang ingin memberi pandangan atau suara hati, boleh menghantar tulisan ke [email protected] dengan menyatakan:

1. Nama Pena (Jika tidak mahu guna nama sebenar).

2. Nama Sebenar seperti dalam Kad Pengenalan (Untuk rekod kami).

3. No. Telefon (untuk kami hubungi semula).

4. Menulis mengikut 5 Prinsip Rukun Negara.

5. Tidak melebihi 1,000 patah perkataan.

6. Editor berhak untuk menyunting atau menolak artikel secara profesional.