01

DagangNews.com

DagangNews.com

Bagaimanakah kita boleh menjadi bakat berwibawa kepada industri?

SEPANJANG minggu lepas, agenda penulis terlampau padat dengan kerja hakiki sebagai seorang pensyarah.

Namun begitu, penulis telah dihujani dengan banyak soalan lazim yang sangat relevan untuk diketengahkan.

Berikut adalah enam soalan yang penulis ingin kongsi bersama pembaca:

1. Bagaimanakah kita boleh menjadi bakat yang berwibawa kepada industri?

Kita akan jadi seorang bakat berwibawa hebat serta `bernilai' tinggi kepada industri sekiranya kita boleh ceritakan serta amalkan produk dan perkhidmatan yang kita jual.

Kita juga sepatutnya boleh faham dan sampaikan perbezaan apa yang halal dan apa yang haram. Kita mesti bersopan bila berbicara dan bersantun dengan berpakaian bila bertugas.

Kita kena tepati dan menjaga 'waktu' solat termasuk dapat membeza yang baik dan yang mudarat kepada diri dan pelanggan.

Kita boleh menerima fakta yang "money is not the king" dan juga kena tahu, kena amanah dan kena komited dengan matlamat kita bekerja.

Tambahan, kita mesti memahami keperluan pelanggan kita, benci rasuah dan menolak rasuah dan yang paling penting sekali adalah kita sentiasa tahu yang Allah sentiasa melihat.

2. Adakah dana unit amanah (unit trust fund) saya halal apabila saya membelinya dari seorang agen yang bukan beragama Islam bekerja di syarikat dana yang taukenya pun bukan Islam juga?

Halal pun boleh, tidak halal pun boleh juga.

Halal sekiranya dana unit amanah tersebut tergolong dalam dana unit amanah yang 'patuh syariah’. Tidak halal, sekiranya dana tersebut TIDAK tergolong dalam dana unit amanah yang 'patut syariah'.

Kebiasaannya, 'kehalalan' bukan bergantung kepada 'daripada' siapa kita beli. Halal atau tidak halal bergantung kepada status kepatuhan produk yang kita beli tersebut.

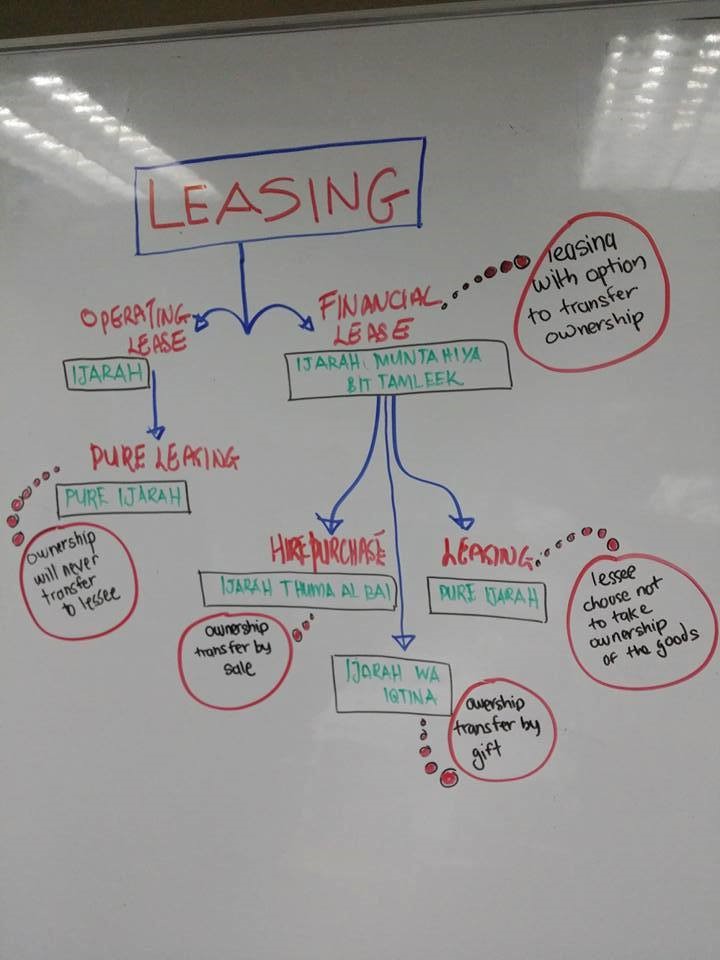

3. Mohon terangkan perbezaan antara kontrak Syariah ijarah muntahiya bit tamlek (IMBT) dengan kontrak ijarah thumma al bai (AITAB)?

IMBT dan AITAB itu adalah adik beradik. Ibu dan ayah sama. Satu spesis.

IMBT adalah financial lease yang mana di akhir tempoh sewaan sesuatu aset itu, akan berlaku lah pindah milik aset dari lessor to lessee.

AITAB yang sama spesis dengan IMBT pula adalah kontrak yang diakhiri dengan penjualan aset kepada pelanggan. Tambahan, jika pemindahan milik berkalu dengan hibah (hadiah), maka ia disebut ijarah wa iqtina (IWI).

4. Bukankah lagi bagus jika kita beli rumah cash sahaja bukan berhutang. Sebab kalau berhutang, kita akan terjebak dengan komitmen yang mungkin kita tidak mampu bayar. Kalau tidak ada kapasiti atau tak ada cash, kena simpan dahulu cash sampai lah cukup. Baru beli. Lihat atok moyang kita dahulu. Okay saja. Pandangan Hj bagaimana? Adakah gaji bulanan yang kita terima boleh dijadi asas untuk mengukur kapasiti seseorang itu bayar hutang beliau?

DAHULU, orang-orang tua, datuk moyang kita majoriti bekerja sebagai petani, nelayan, penoreh getah dan berniaga.

Pendapatan mereka disimpan sedikit demi sedikit dan bila hendak beli aset seperti rumah, mereka buat sendiri atau upah pembuat rumah buat rumah untuk mereka. Bayar cash.

Zaman itu siapa ada banyak cash, dia dikategori sebagai orang kaya. Kekayaan dan kapasiti (keupayaan) bayar hutang bergantung kepada berapa banyak 'cash' yang seseorang itu ada.

KINI, zaman beredar dan berubah. Kerja di kilang, di pejabat, berpendapatan tetap di mana setiap pekerjaan ada 'contract' yang akan secure kan pendapatan dalam tempoh yang panjang.

Jadi kekayaan dan kapasiti untuk berhutang bergantung kepada gaji bulanan setiap pekerja. Oleh itu, adalah tepat untuk kita menerima gaji bulanan sebagai asas ukuran untuk seseorang itu berhutang dalam membeli aset atau rumah yang dihajat beliau.

Dan zaman sekarang sudah ada pula MRTT oleh pengendali takaful yang melindungi hutang seseorang. Kalau berlaku kematian, takaful (menggunakan tabung tabarru’) akan bayar semua hutang tersebut. Kematian yang tanpa hutang dan aman.

5. Saya hendak dapatkan kepastian yang semua development banks di Malaysia memang menawarkan produk Islamik sekarang?

Sepengetahuan saya, Bank Kerjasama Rakyat Malaysia Berhad (Bank Rakyat), Bank Pembangunan Malaysia Berhad (bank Pembangunan), Bank Pertanian Malaysia Berhad (Agrobank), Small Medium Enterprise Development Bank Malaysia Berhad (SME Bank), Bank Simpanan Nasional (BSN) dan Export-Import Bank of Malaysia Berhad (EXIM Bank), semuanya memang setiap masa menawarkan produk dan perkhidmatan Islam kepada para pelanggan mereka.

Ia termasuk DFIs lain di bawah ADFIM yang turut juga menyediakan kemudahan produk kewangan Islam seperti MIDF, MARA, Tekun, PUNB, PNS, AIM dan lain-lain.

6. Melaksanakan urusan perbankan di perbankan konvensional dan perbankan Islam memang sama sahaja. Saya tidak nampak ada perbezaan. Bagaimana ia boleh dikata perbankan konvensional itu haram dan perbankan Islam itu halal?

Kita minum kopi. Hukumnya adalah harus. Kita guna cawan untuk minum kopi. Cawan itu alat untuk kita minum. Kopi itu halal, sebab itu ia harus.

Kalau guna cawan untuk minum arak, ia jadi haram. Kita pergi ke bank untuk urusan perbankan. Hukumnya harus. Bank itu alat untuk urusan perbankan kita. Urusan perbankan itu halal, sebab itu ia harus.

Kalau kita menggunakan bank untuk urusan perbankan yang bersekongkol dengan riba, ia haram.

Cawan dan bank itu alat. Alat untuk minum dan alat untuk urusan perbankan. Pastikan kita guna cawan untuk minum yang halal seperti kopi.

Pastikan kita guna bank untuk urusan perbankan yang halal seperti produk-produk kewangan Islam. - DagangNews.com

Dr Razli Ramli adalah Pensyarah Kanan, Sekolah Perniagaan Antarabangsa Azman Hashim (AHIBS) UTM dan juga Felo Adjung Institut Perbankan dan Kewangan Islam (IIiBF) di UIAM

![]()

KLIK DI SINI UNTUK KOLEKSI ARTIKEL IKTISAD