KUALA LUMPUR 1 Julai - Sime Darby Bhd dijangka menjadi penerima utama penggunaan kenderaan elektrik (EV) lebih tinggi atau kereta hibrid.

Konglomerat itu mempunyai barisan komprehensif EV hibrid merentasi spektrum jenama, daripada segmen premium dengan BMW dan Porsche, peringkat pertengahan dengan BYD dan Toyota.

Segmen pasaran besar-besaran dijangka diliputi oleh Perodua EV yang bakal dilancarkan pada 2025.

Firma CGS International Research (CGSI Research) berkata walaupun permulaan rasionalisasi subsidi bahan api baru-baru ini boleh menjadi halangan kepada jumlah jualan kenderaan, inisiatif pembaharuan kerajaan boleh mempercepatkan penggunaan EV.

"Kami juga berpendapat kesan rasionalisasi subsidi bahan api ke atas jenama pasaran besar-besaran seperti Perodua akan agak lemah kerana majoriti asas pelanggan sasarannya berkemungkinan masih layak menerima subsidi," kata firma penyelidikan itu.

Jualan kenderaan telah meningkat 8.3% tahun ke tahun (y-o-y) kepada 328,901 unit dalam tempoh lima bulan pertama 2024.

CGSI Research mengunjurkan jumlah volum di Malaysia mencecah 780,000 unit untuk 2024, turun daripada 800,000 pada 2023.

Rumah penyelidikan itu menjangkakan volum untuk 2025 hingga 2026 pada 15% melebihi purata pra-COVID (2007-2019) iaitu 650,000 hingga 700,000 unit setahun.

“Anggaran jumlah volum kami adalah berdasarkan persekitaran perbelanjaan pengguna Malaysia yang teguh, dan kenaikan gaji untuk kakitangan awam dan graduan baharu, yang akan membantu menyokong jualan kereta baharu di Malaysia,” kata CGSI Research.

"Pasaran kereta China terus kekal mencabar, dan kami berpendapat persaingan harga tidak mungkin berkurangan dalam jangka terdekat hingga sederhana," tambahnya.

CGSI Research mengulangi penarafan "tambah" pada Sime Daby dengan harga sasaran yang lebih tinggi sebanyak RM3.22.

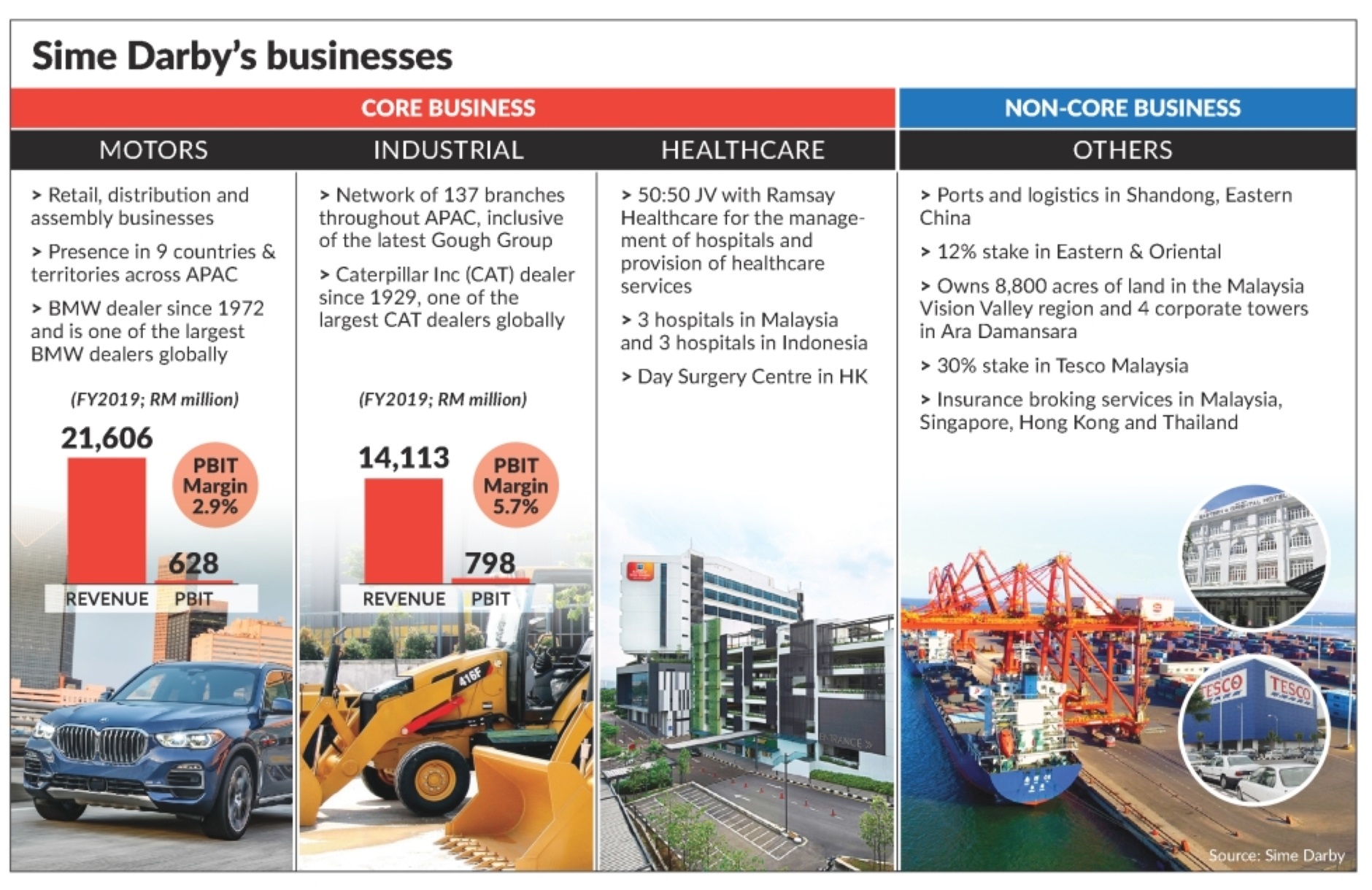

Segmen industri Sime Daby akan terus berkembang, didorong oleh projek infrastruktur dan pusat data yang mantap di Malaysia, menurut firma penyelidikan itu.

"Kami percaya projek infrastruktur mega dan pusat data akan datang akan menyokong pesanan industri dan mengimbangi sebahagian permintaan yang lebih rendah daripada industri perlombongan Australia," katanya.

Buku pesanan industri Sime Darby berjumlah RM4.25 bilion pada 24 Mac, turun 10% tahun ke tahun.

"Ini sebahagian besarnya disebabkan oleh pesanan yang lebih rendah daripada segmen perlombongan Australia, tetapi kami berpendapat permintaan jangka panjang untuk peralatan perlombongan akan disokong oleh peralihan global kepada tenaga hijau," katanya.

CGSI Research mengunjurkan hasil perindustrian Sime Darby mencatatkan pertumbuhan sihat 17.5% tahun ke tahun pada tahun kewangan berakhir 30 Jun 2024 (FY24) sebelum berubah pada FY25-FY26.

Ia juga mengunjurkan keuntungan sebelum faedah dan margin cukai bahagian itu berkembang pada FY24 kepada 7% sebelum menurun kepada paras 6.5% hingga 6.6% pada FY25 dan FY26.

Keuntungan bersih Sime Darby meningkat kepada RM340 juta pada suku ketiga (Q3) berakhir 31 Mac 2024, daripada RM240 juta pada 3Q23, diterjemahkan kepada pendapatan sesaham yang lebih tinggi sebanyak lima sen, berbanding 3.5 sen sebelumnya.

Kumpulan itu melaporkan pendapatan RM18.84 bilion pada 3Q24 berbanding RM11.53 bilion pada 3Q23. - DagangNews.com

Layari kami terus di DagangNews.com dan juga

Orang ramai yang ingin memberi pandangan atau suara hati, boleh menghantar tulisan ke suratpembaca@dagangnews.com dengan menyatakan:

1. Nama Pena (Jika tidak mahu guna nama sebenar).

2. Nama Sebenar seperti dalam Kad Pengenalan (Untuk rekod kami).

3. No. Telefon (untuk kami hubungi semula).

4. Menulis mengikut 5 Prinsip Rukun Negara.

5. Tidak melebihi 1,000 patah perkataan.

6. Editor berhak untuk menyunting atau menolak artikel secara profesional.