SAYA berharap Kongres Ekonomi Bumiputera yang sedang berlangsung sekarang, berjaya membawa perubahan dasar yang boleh meningkatkan taraf hidup Bumiputera, bersama-sama rakyat Malaysia yang lain, ke tahap negara G7 dalam hayat hidup saya.

Untuk melakukannya, kedua-dua tahap pendidikan Bumiputera Malaysia dan tahap teknologi syarikat milik Bumiputera mesti menumpu kepada tahap G7. Artikel ini akan memberi fokus kepada penumpuan teknologi.

Memandangkan lebih 97% syarikat Malaysia adalah PMKS (perusahaan mikro kecil dan sederhana) dan 84% daripada PMKS adalah milik Bumiputera, purata syarikat Bumiputera adalah PMKS.

Apakah yang menghalang syarikat milik Bumiputera daripada menaik taraf tahap teknologi mereka untuk memenuhi keperluan zaman kita, kini termasuk sifar pelepasan CO2?

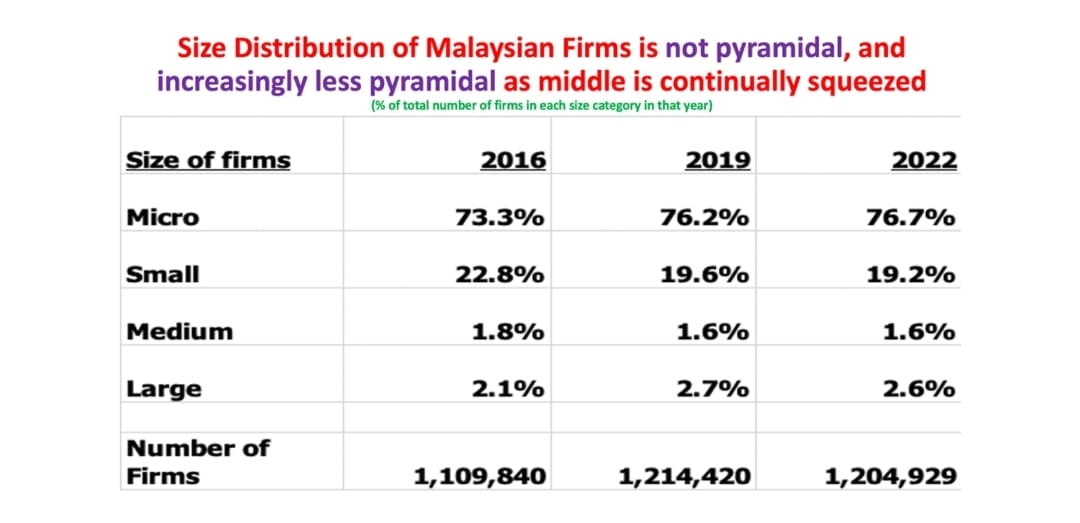

Satu jawapan penting ialah kekurangan kredit mampu milik selepas penyatuan perbankan 1998-2002 sebagai rawatan kecemasan semasa Krisis Kewangan Asia. Bukti didedahkan dalam Jadual di bawah yang mendokumenkan bahagian syarikat dalam empat kategori saiz syarikat.

Di setiap negara Eropah Barat, dan Amerika Syarikat, taburan saiz syarikat adalah berbentuk piramid, iaitu bilangan syarikat mikro lebih tinggi daripada bilangan syarikat kecil, yang seterusnya, lebih tinggi daripada bilangan syarikat sederhana, yang adalah lebih tinggi daripada bilangan syarikat besar.

Taburan saiz syarikat piramid ini tidak dilihat di Malaysia dalam tempoh 2016-2022, misalnya bahagian syarikat sederhana (1.6%) pada tahun 2022 adalah lebih kecil daripada bahagian syarikat besar (2.6%).

Taburan saiz sebenarnya telah menyimpang lebih jauh daripada bentuk piramid. Perkadaran syarikat kecil jatuh daripada 22.8% pada 2016 kepada 19.2% pada 2022, dan syarikat sederhana daripada 1.8% kepada 1.6%, manakala bahagian syarikat besar meningkat daripada 2.1% kepada 2.6%.

Ketidakseimbangan yang semakin meningkat dalam taburan saiz syarikat dengan pertumbuhan yang stabil pada kategori paling bawah dan paling atas menunjukkan bahawa (1) tidak cukup syarikat mikro berkembang menjadi syarikat kecil, dan (2) tidak cukup syarikat kecil berkembang menjadi syarikat sederhana .

Walau apa pun faktor yang melambatkan pertumbuhan syarikat mikro dan syarikat kecil, ia juga mesti membantutkan pertumbuhan syarikat sederhana kepada syarikat besar.

Punca utama pertumbuhan dalam bahagian syarikat besar ialah aliran masuk pelaburan langsung asing (FDI) dan pengembangan konglomerat domestik ke dalam perniagaan baharu (cth. syarikat internet dan penjagaan perubatan).

Tidak cukup modal

Apabila SME Corp menjalankan tinjauan pada 2021 untuk memastikan masalah yang dihadapi oleh PMKS, masalah terbesar ialah "aliran tunai tidak mencukupi".

Masalah "aliran tunai tidak mencukupi" menggambarkan kesukaran besar dalam meminjam modal kerja daripada bank dan syarikat kewangan untuk mengekalkan pengeluaran pada kapasiti penuh apabila sesetengah pelanggan lewat membuat pembayaran.

Apabila begitu sukar bagi PKS untuk mendapatkan modal kerja untuk beroperasi pada kapasiti penuh bagi memaksimumkan keuntungan, adalah mustahil untuk mereka memperoleh modal pelaburan bagi memodenkan operasi yang seterusnya meningkatkan produktiviti.

Kegagalan dalam pemodenan PKS adalah salah satu sebab utama kesejahteraan ekonomi Bumiputera terbantut.

Kekurangan modal yang melampau yang dihadapi oleh PMKS adalah disebabkan oleh pentadbiran berterusan `rawatan kecemasan’ ke atas sektor kewangan yang diperkenalkan semasa Krisis Kewangan Asia.

Apabila krisis kewangan serantau melanda Malaysia pada tahun 1998, hampir semua institusi kewangan terpaksa dipermodalkan semula oleh kerajaan. Untuk memudahkan permodalan semula pada 1998-2002, kerajaan memaksa semua bank kecil dan sederhana (SMB) dan kebanyakan syarikat kewangan kecil dan sederhana (SMFC) bergabung menjadi sepuluh konglomerat kewangan sedia ada. Proses monopoli pasaran kewangan ini berterusan sejak itu.

Pada 1990, Malaysia mempunyai 22 bank perdagangan domestik dan 45 syarikat kewangan. Pada 2002, sepuluh konglomerat kewangan kini telah disatukan lagi kepada lapan konglomerat kewangan (The Big 8), masing-masing dengan bank perdagangan utama dan bank Islam.

Akibatnya, tiada lagi SMB dan syarikat kewangan hari ini kerana jumlah portfolio bank Islam (di luar The Big 8), bank pembangunan milik kerajaan (contohnya SME Bank), dan syarikat kewangan bebas adalah tidak penting jika dibandingkan dengan The Big 8.

Empat daripada 8 bank perdagangan besar dikawal oleh badan berkanun kerajaan, dan kerana penguasaan bank-bank milik kerajaan (SOB), etos dan amalan mereka menetapkan norma untuk sistem perbankan.

Sistem perbankan monopoli yang dikuasai kerajaan ini mempunyai dua ciri. Pertama, bank berpegang pada tradisi kerana mengejar keuntungan, itulah sebabnya bank masih ditutup pada pukul 4 petang seperti pada tahun 1964 apabila penutupan buku pada penghujung hari terpaksa dilakukan dengan tangan dengan menambah mesin.

Dalam era digital hari ini, proses menutup akaun boleh dicapai dengan satu klik pada papan kekunci.

Kedua, bank mengelak memberi pinjaman kepada sektor PMKS dan lebih suka memberi pinjaman kepada syarikat besar kerana kadar kemungkiran yang lebih tinggi dan kertas kerja yang mahal daripada membuat banyak pinjaman kecil.

Disebabkan kos membuat kertas kerja bagi pinjaman RM100,000 adalah sama seperti membuat pinjaman RM1,000,000, kos membuat 10 pinjaman sebanyak RM100,000 setiap satu kepada PMKS sangat melebihi kos membuat pinjaman tunggal RM1,000,000 kepada syarikat besar.

Bukti di seluruh dunia menunjukkan bahawa bank besar tidak memberi pinjaman kepada PKS, hanya SMB dan SMFC sahaja. Syarikat besar juga lebih suka berurusan dengan bank besar kerana SMB dan SMFC tidak dapat menyediakan rangkaian penuh perkhidmatan kewangan yang mereka perlukan. Oleh itu, SMB dan SMFC terpaksa menjadikan pemberian pinjaman kepada PMKS sebagai kepakaran mereka.

Malaysia mesti menghentikan `rawatan kecemasan’ ke atas sektor kewangan dan mula mengeluarkan lesen kepada institusi kewangan kecil sederhana (SMB-SMFC). Hanya dengan menggembleng dana sektor swasta melalui SMB-SMFC, skala pembiayaan yang diperlukan untuk pemodenan PKS dapat dipenuhi.

Kerajaan harus membenarkan sepuluh SMB baharu dan sepuluh SMFC baharu serta-merta. Kerajaan juga harus memecahkan satu daripada SOB yang besar kepada lima bank yang lebih kecil dan menjualnya (mungkin, kepada jurubank Ah Long yang berkelayakan).

Dengan keperluan yang tidak dapat dielakkan bagi PMKS untuk mempunyai sifar pelepasan CO2, adalah menjadi lebih mendesak untuk mengadakan transformasi sektor kewangan bagi membolehkan purata syarikat Bumiputera memulakan penumpuan teknologi.

Semoga isu penting ini tidak diabaikan dalam Kongres Ekonomi Bumiputera pecah tanah ini yang menganggap pemerkasaan Bumiputera sebagai projek nasional yang benar-benar dapat dibantu oleh semua orang untuk menjayakannya. - DagangNews.com

Prof Wing Thye Woo adalah pakar ekonomi dan sarjana di Institut Pengajian Lanjutan, Universiti Malaya dan ahli Rangkaian Penyelesaian Pembangunan Lestari PBB (UNSDSN), Ibu Pejabat Asia, Universiti Sunway Emel: [email protected]

Layari kami terus di DagangNews.com dan juga

Orang ramai yang ingin memberi pandangan atau suara hati, boleh menghantar tulisan ke [email protected] dengan menyatakan:

1. Nama Pena (Jika tidak mahu guna nama sebenar).

2. Nama Sebenar seperti dalam Kad Pengenalan (Untuk rekod kami).

3. No. Telefon (untuk kami hubungi semula).

4. Menulis mengikut 5 Prinsip Rukun Negara.

5. Tidak melebihi 1,000 patah perkataan.

6. Editor berhak untuk menyunting atau menolak artikel secara profesional.