Oleh ANIS FARHANAH MALEK

anisfarhanah@dagangnews.com

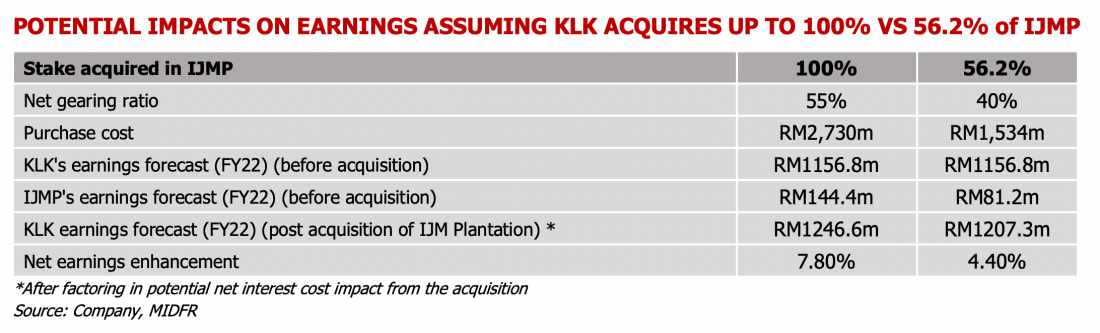

KUALA LUMPUR 14 Jun - Sekiranya Kuala Lumpur Kepong Berhad (KLK) berjaya mengambilalih 100% kepentingan dalam IJM Plantations Berhad (IJMP), kumpulan berpotensi menyaksikan pendapatan tahunannya berkembang sehingga 7.8%.

“Sementara dalam senario di mana pengambilalihan (kepentingan) terhad kepada 56.2%, pengembangan pendapatan tahunan untuk KLK dianggarkan 4.4%,” jelas MIDF Research dalam satu nota kajian hari ini.

Pada minggu lalu, semua mata pelabur tertancap kepada perkembangan cadangan pengambilalihan kepentingan IJM Corporation Berhad (IJM) sebanyak 56.2% dalam IJMP oleh KLK.

Tepat jangkaan kebanyakan pihak, IJM menerima tawaran tersebut yang diumumkan pada 11 Jun lalu, setelah kumpulan melihat tawaran pembelian kepentingan pada harga RM3.10 sesaham adalah munasabah.

Baca : Tawaran KLK munasabah, IJM setuju jual 56.2% kepentingan

KLK seterusnya dijangka memberikan tawaran berwajib ke atas seluruh pemegang saham minoriti IJMP pada harga tawaran yang sama.

Sekiranya langkah pengambilalihan itu berjaya, ladang KLK akan meningkat sebanyak 28.6% kepada 274,377 hektar, di mana lebih luas berbanding pesaing-pesaingnya seperti IOI Corporation Berhad (178,068 hektar) dan Genting Plantations Berhad (159,521 hektar), menurut MIDF lagi.

Dalam masa sama, penggearan bersih KLK juga berpotensi meningkat kepada 55.0% daripada 26.0% sekiranya kumpulan mengambilalih 100% kepentingan IJMP, berdasarkan ramalan MIDF.

Namun, firma penyelidikan itu percaya kewangan KLK akan kekal stabil walaupun nisbah penggearan tinggi.

“Kami berpendapat bahawa sinergi boleh dicapai daripada pelbagai faktor seperti pengurangan kos (berdasarkan skala ekonomi daripada membeli baja yang lebih banyak), kemahiran pekerja dan teknologi yang digabungkan selain peningkatan pendapatan.

“Kami percaya sinergi operasi juga boleh dicapai berdasarkan geografi tanah yang sama, di mana kedua-dua kumpulan mempunyai estet di Sabah dan Kalimantan Timur.

“Dalam pada itu, KLK dan IJMP telah memeterai usaha sama pada Mac lalu untuk membina kilang baharu, kilang memproses isirong dan jeti di Kalimantan Timur,” tambah MIDF.

Memandangkan trend pendapatan yang tidak menentu di IJMP, MIDF percaya ini merupakan peluang baik untuk pemegang saham IJMP ‘keluar’ daripada syarikat itu.

Selain itu, setelah mencapai tahap tertinggi pada tahun 2016, harga dan penilaian saham IJMP semakin menyusut sebelum tawaran KLK itu muncul lagi, dan ditambah dengan kebimbangan aspek ESG, MIDF menjangkakan tidak mungkin harga saham IJMP mampu kembali ke tahap puncak sebelumnya.

Sehubungan itu, MIDF menyarankan pelabur untuk menerima tawaran berwajib KLK pada harga RM3.10 sesaham. - DagangNews.com

Layari kami terus di DagangNews.com dan juga

Orang ramai yang ingin memberi pandangan atau suara hati, boleh menghantar tulisan ke suratpembaca@dagangnews.com dengan menyatakan:

1. Nama Pena (Jika tidak mahu guna nama sebenar).

2. Nama Sebenar seperti dalam Kad Pengenalan (Untuk rekod kami).

3. No. Telefon (untuk kami hubungi semula).

4. Menulis mengikut 5 Prinsip Rukun Negara.

5. Tidak melebihi 1,000 patah perkataan.

6. Editor berhak untuk menyunting atau menolak artikel secara profesional.