Oleh ANIS FARHANAH MALEK

[email protected]

KUALA LUMPUR 23 Jun - Walaupun langkah Affin Bank Berhad yang menggabungkan dua unit insuransnya berpotensi mendatangkan perolehan lebih tinggi buat kumpulan, namun bank itu masih berdepan risiko kredit yang kian meningkat ekoran pandemik COVID-19.

Sehubungan itu, CGS-CIMB Research mengekalkan saranan ‘kurangkan’ saham Affin dengan harga sasaran (TP) tidak berubah pada kadar RM1.30 sesaham.

“Walaupun kami menjangkakan langkah korporat yang melibatkan entiti insuransnya akan meningkatkan nilai, namun kami mengekalkan saranan ‘kurangkan’ ke atas Affin memandangkan kami melihat risiko kreditnya yang lebih tinggi berbanding rakan pesaing.

“Pemangkin kepada potensi penarafan semula itu adalah peningkatan yang lebih besar dalam nisbah pinjaman rosot nilai kasar (GIL) berbanding bank-bank lain pada tahun 2021.

“Kami mengekalkan unjuran perolehan sesaham (EPS) pada tahun kewangan 2021 (FY21) hingga FY23 dan TP berdasarkan model diskaun dividen (DDM) sebanyak RM1.30,” jelas penganalisisnya, Winson Ng dalam satu nota kajian.

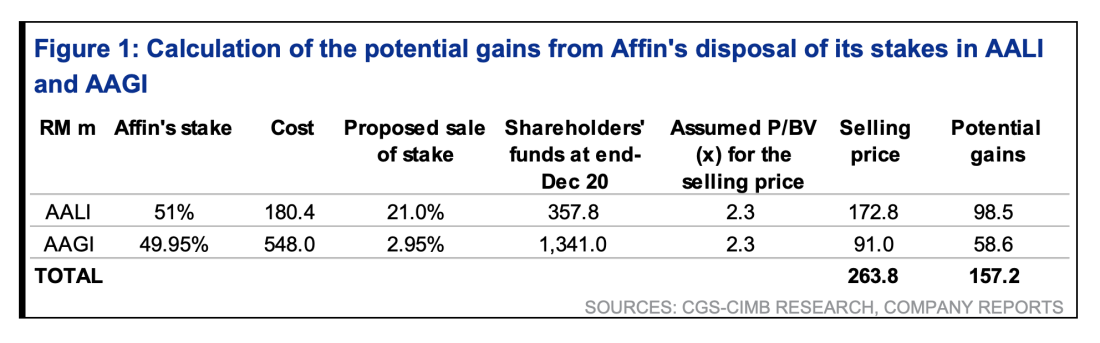

Semalam, Affin mengumumkan bahawa bank akan menggabungkan unit insuransnya iaitu AXA Affin Life Insurance (AALI) dan AXA Affin General Insurance (AAGI) dengan MPI Generali Insurans (MGI).

Susulan daripada langkah itu, kepentingan bank dalam AALI dan AAGI akan berkurangan daripada 50% kepada 30%, namun kerjasama itu tertakluk kepada kelulusan Bank Negara Malaysia (BNM).

Baca : AXA jual operasi insurans di Malaysia bernilai RM688 juta

Harga jualan kepentingan Affin di dalam kedua-dua unit insurans kepada Generali Asia belum lagi ditentukan, namun Ng menjangkakan, ini mungkin melibatkan nilai sekitar RM263.8 juta berdasarkan senario transaksi penggabungan dan pengambilalihan syarikat insurans di Malaysia sebelum ini.

Menerusi anggaran tersebut, ujar Ng, perolehan daripada pelupusan kepentingan Affin mungkin mendatangkan keuntungan sekitar RM157.2 juta.

Dalam pengiraan MIDF Research pula, firma penyelidikan itu menjangkakan jumlah pelupusan terkumpul akan mencatatkan nilai antara RM100 juta hingga RM115 juta.

Penganalisis di MIDF, Imran Yassin Yusof berkata, ini berdasarkan penilaian harga mengikut jumlah (PBV) 1.0x, berdasarkan pelupusan 21% dan 2.95% Affin, masing-masing di dalam AALI dan AAGI serta aset bersih FY20 AALI dan AAGI berjumlah RM353.7 juta dan RM1.33 bilion.

“Walaupun kami positif terhadap transaksi itu, namun kami mengekalkan unjuran ‘neutral’ memandangkan kami percaya bahawa kumpulan masih lagi berdepan cabaran dalam perniagaan perbankan utamanya.

“Lihat sahaja kepada prestasi suku pertama FY21 (1QFY21) kumpulan, pada pandangan kami, keputusan itu bercampur-campur.

“Kami menjangkakan peruntukan (kumpulan) ekoran impak COVID-19 akan terus menjejaskan perolehannya dan berterusan memberi impak ke atas kualiti aset. Namun, kami tidak melihat ini sepenuhnya negatif memandangkan kumpulan sedang membina perlindungan kerugian pinjamannya (LLC),” tambah beliau.

Setakat 10.17 pagi, harga saham Affin melonjak 3 sen kepada RM1.75. - DagangNews.com

Layari kami terus di DagangNews.com dan juga

Orang ramai yang ingin memberi pandangan atau suara hati, boleh menghantar tulisan ke [email protected] dengan menyatakan:

1. Nama Pena (Jika tidak mahu guna nama sebenar).

2. Nama Sebenar seperti dalam Kad Pengenalan (Untuk rekod kami).

3. No. Telefon (untuk kami hubungi semula).

4. Menulis mengikut 5 Prinsip Rukun Negara.

5. Tidak melebihi 1,000 patah perkataan.

6. Editor berhak untuk menyunting atau menolak artikel secara profesional.