MASIH ramai lagi masyarakat di Malaysia khususnya golongan muda yang kurang kesedaran tentang kepentingan mengambil pelan perlindungan takaful.

Hanya 40% daripada rakyat Malaysia yang mempunyai perlindungan ini menunjukkan kedudukan takaful di Malaysia berada pada kedudukan yang sangat rendah berbanding dengan negara-negara asing yang lain.

Malah, ada juga yang tidak pernah tahu apa itu sebenarnya takaful. Jika kita teliti dengan baik, setiap kali bercakap soal takaful, masyarakat di negara kita pasti akan mengaitkannya dengan insurans.

Persoalannya, adakah takaful dan insurans itu perkara yang sama?

Jika kita lihat dari segi maknanya, takaful berbeza dengan insurans.

Takaful merupakan satu pelan perlindungan yang berlandaskan prinsip-prinsip Shariah yang bebas daripada unsur-unsur gharar (ketidakpastian), riba (faedah tambahan), dan maisir (perjudian) yang wujud dalam insurans konvensional.

Takaful berasal dari perkataan Arab “kafalah’ yang bermaksud “jaminan dan perlindungan bersama”.

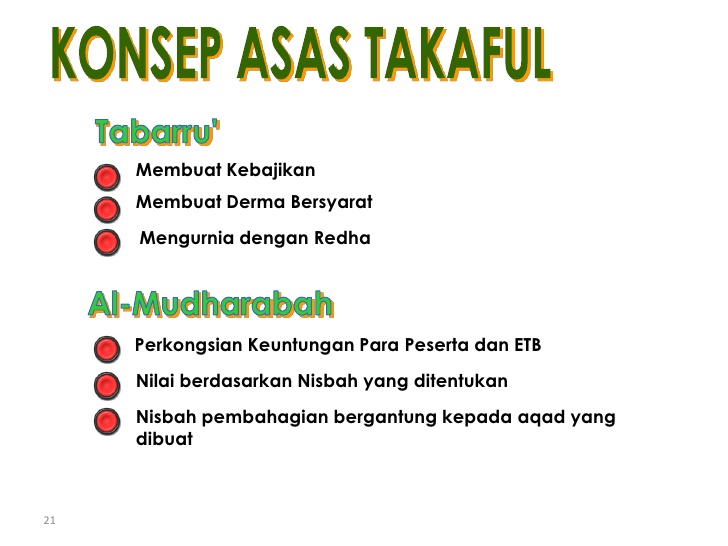

Takaful mengamalkan konsep tabarru’ (sumbangan) iaitu setiap peserta takaful akan mencarum ke dalam tabung derma dan dana yang diperoleh dari setiap peserta itu akan digunakan untuk tujuan membantu dan melindungi sesama peserta jika mereka menghadapi sesuatu musibah di luar jangkaan yang memerlukan bantuan kewangan.

Syarikat-syarikat takaful di Malaysia seperti Takaful Ikhlas Berhad, Zurich Takaful Malaysia Berhad dan Great Eastern Takaful Berhad akan menjadi wakil (wakalah) perantara antara peserta ini dengan menawarkan pelbagai pelan dan dikenali sebagai pengendali takaful (takaful operator).

Sebagai contoh, Ali mencarum wangnya dalam pelan perubatan yang ditawarkan oleh satu syarikat takaful, dan tiba-tiba pada suatu hari Ali menghidap penyakit kronik dan terpaksa mendapatkan rawatan di hospital.

Pada saat ini kita dapat lihat betapa pentingnya takaful ini apabila Ali boleh membuat tuntutan untuk manfaat yang dilindungi seperti yang ditawarkan di dalam pelan yang dipilih oleh Ali tanpa perlu mengeluarkan apa-apa kos perbelanjaan.

Sistem Takaful menekankan semangat kerjasama (ta’awun) dan tanggungjawab bersama di antara peserta.

Ia bertentangan dengan pengurusan insurans konvensional di mana konsep yang diguna pakai dalam operasi insurans konvensional itu adalah berdasarkan kontrak jual beli.

Peserta perlu membayar premium untuk mendapatkan perlindungan. Apabila mendapat keuntungan, hanya syarikat insurans yang akan menikmatinya.

Insurans konvensional seringkali melibatkan unsur riba, gharar, dan maisir. Persidangan Jawatankuasa Fatwa Majlis Kebangsaan Bagi Hal Ehwal Ugama Islam Malaysia kali ke-16 dan ke-89 dan Relousi Majma’ Fiqh al-Islami tahun 1979 dan 1985 telah mengharamkam insurans konvensional ini sama ada insurans nyawa mahupun insurans am kerana bertentangan dengan prinsip asas jual beli dalam Islam.

Takaful tidak terhad untuk orang Islam

Masih menjadi stigma dalam kalangan masyarakat di mana mereka percaya bahawa apa-apa yang Islamik itu hanya terhad untuk orang yang beragama Islam.

Sedangkan takaful, sama seperti perbankan islam sangat terbuka kepada semua lapisan masyarakat tanpa mengira bangsa dan kepercayaan mereka untuk mencarum dan mendapatkan manfaat di mana-mana pelan takaful yang ditawarkan.

Meskipun agama selain dari agama Islam tidak menghalang amalan riba’ dan maisir, akan tetapi pasti akan ada segelintir dari mereka yang tidak mahu terjebak dalam kegiatan itu kerana percaya bahawa ia bertentangan dengan moral dan etika sebagai seorang manusia.

Terdapat banyak alasan mengapa kita perlu mengambil pelan takaful ini antaranya ialah ia boleh dianggapkan sebagai salah satu cara untuk kita saling memberi manfaat sesama masyarakat demi kemaslahatan dan kebajikan bersama pada masa hadapan.

Bak kata pepatah, sediakan payung sebelum hujan, sesal dahulu pendapatan, sesal kemudian tiada gunanya.

Antara manfaat takaful adalah dapat menjamin hutang, memberikan perlindungan kewangan, menggantikan pendapatan dan membuat pelaburan.

Takaful akan mengurangkan beban seseorang jika perkara buruk berlaku kepada mereka seperti kematian, kemalangan, kecacatan, kerugian harta dan sebagainya.

Masyarakat di Malaysia tidak perlu khuatir tentang apa-apa risiko jika mereka mengambil pelan takaful ini kerana sudah pasti terdapat pelbagai undang-undang dan garis panduan yag mentadbir pelaksanaan takaful ini.

Sebagai contoh, terdapat Akta Perkhidmatan Kewangan Islam 2003, Takaful Operating Framework dan Shariah Governance Policy Document. Bank Negara Malaysia juga memantau ketat setiap produk yang dikeluarkan oleh syarikat pengendali takaful.

Produk-produk yang dihasilkan itu juga akan melalui Majlis Penasihat Syariah untuk ditentukan sama ada ia patuh atau bertentangan dengan syariah Islam.

Kesimpulannya, takaful merupakan perkara penting yang perlu diperoleh oleh semua masyarakat Malaysia dan perlu dijadikan sebagai satu norma baharu untuk dipraktikkan agar setiap dari kita dapat menrasai manfaat dari dana tabarru’ yang kita sumbangkan.

Bahkan takaful akan menjadi saham buat umat Islam di akhirat kelak kerana sifat sedekah yang diamalkan dalam takaful ini.- DagangNews.com

AUNI SYAMIMI AZWA adalah mahasiswa Universiti Sains Islam Malaysia

Layari kami terus di DagangNews.com dan juga

Orang ramai yang ingin memberi pandangan atau suara hati, boleh menghantar tulisan ke [email protected] dengan menyatakan:

1. Nama Pena (Jika tidak mahu guna nama sebenar).

2. Nama Sebenar seperti dalam Kad Pengenalan (Untuk rekod kami).

3. No. Telefon (untuk kami hubungi semula).

4. Menulis mengikut 5 Prinsip Rukun Negara.

5. Tidak melebihi 1,000 patah perkataan.

6. Editor berhak untuk menyunting atau menolak artikel secara profesional.