01

DagangNews.com

DagangNews.com

Pelan kewangan `cun', daya maju pun `cun'

Pengurusan kewangan yang cekap dan berkesan dapat meningkatkan keuntungan perniagaan di samping memastikan kedudukan wang tunai berada dalam keadaan terkawal.

Banyak perniagaan gagal disebabkan kelemahan dalam aspek pengurusan kewangan. Usahawan perlu merangka dan melaksanakan strategi yang boleh membantu perniagaan memenuhi keperluan dan obligasi kewangannya. Satu daripada fungsi pengurusan kewangan ialah perancangan kewangan.

Dalam proses penyediaan pelan perniagaan sama ada untuk memulakan perniagaan baru atau mengembangkan perniagaan sedia ada, usahawan perlu merancang kewangan untuk tempoh antara tiga hingga lima tahun. Ini bertujuan untuk mamastikan modal yang dilaburkan dalam perniagaan mampu memberi pulangan yang menarik. Oleh itu, merangka pelan kewangan merupakan salah satu daripada bahagian terpenting dalam pelan perniagaan.

Semua data dan maklumat kewangan yang dinyatakan dalam pelan-pelan pemasaran, operasi, dan pentadbiran diambil kira dalam proses merangka pelan kewangan. Kesan daripada perancangan ini dapat dilihat melalui penyediaan pelunjuran penyata-penyata kewangan yang terdiri daripada penyata aliran tunai, penyata pendapatan dan kunci kira-kira.

Lazimnya pelan kewangan ynag lengkap mengandungi anggaran kos pelaksanaan projek, cadangan sumber pembiayaan projek, pelunjuran penyata kewangan, dan analisis kewangan.

Kos projek

Kos pelaksanaan projek merupakan jumlah kos yang yang diperlukan bagi memulakan perniagaan. Ia merupakan modal awal bagi membiayai keperluan-keperluan berikut: belanja pra-operasi (seperti kos pendaftaran perniagaan, penyediaan tapak, pembangunan produk dan sebagainya), modal kerja (belanja pemasaran, belanja operasi, dan belanja pentadbiran), perbelanjaan modal (seperti kos ubahsuai aset, pembelian loji dan peralatan), dan belanja-belanja lain.

Sumber pembiayaan projek

Selepas mengira jumlah kos pelaksanaan projek, anda juga perlu mengenal pasti sumber dana bagi membiayai kos projek tersebut. Sumber dana terpenting dalam memulakan sesuatu perniagaan ialah modal sendiri. Selain daripada itu, usahawan boleh mendapatkan sumber luaran seperti pinjaman daripada bank, institusi kewangan atau memohon skim pembiayaan yang disediakan oleh kerajaan.

Lazimnya, pada peringkat permulaan perniagaan, sumber luaran agak sukar diperoleh. Justeru, sebahagian besar sumber pembiayaan bagi perniagaan baru adalah modal sendiri. Selain daripada itu, anda boleh juga memohon dana yang disediakan oleh kerajaan melalui kementerian atau agensi-agensi yang berkaitan. Modal teroka (venture capital) juga merupakan sumber penting bagi perniagaan yang terlibat dalam sektor teknologi dan berinovasi tinggi.

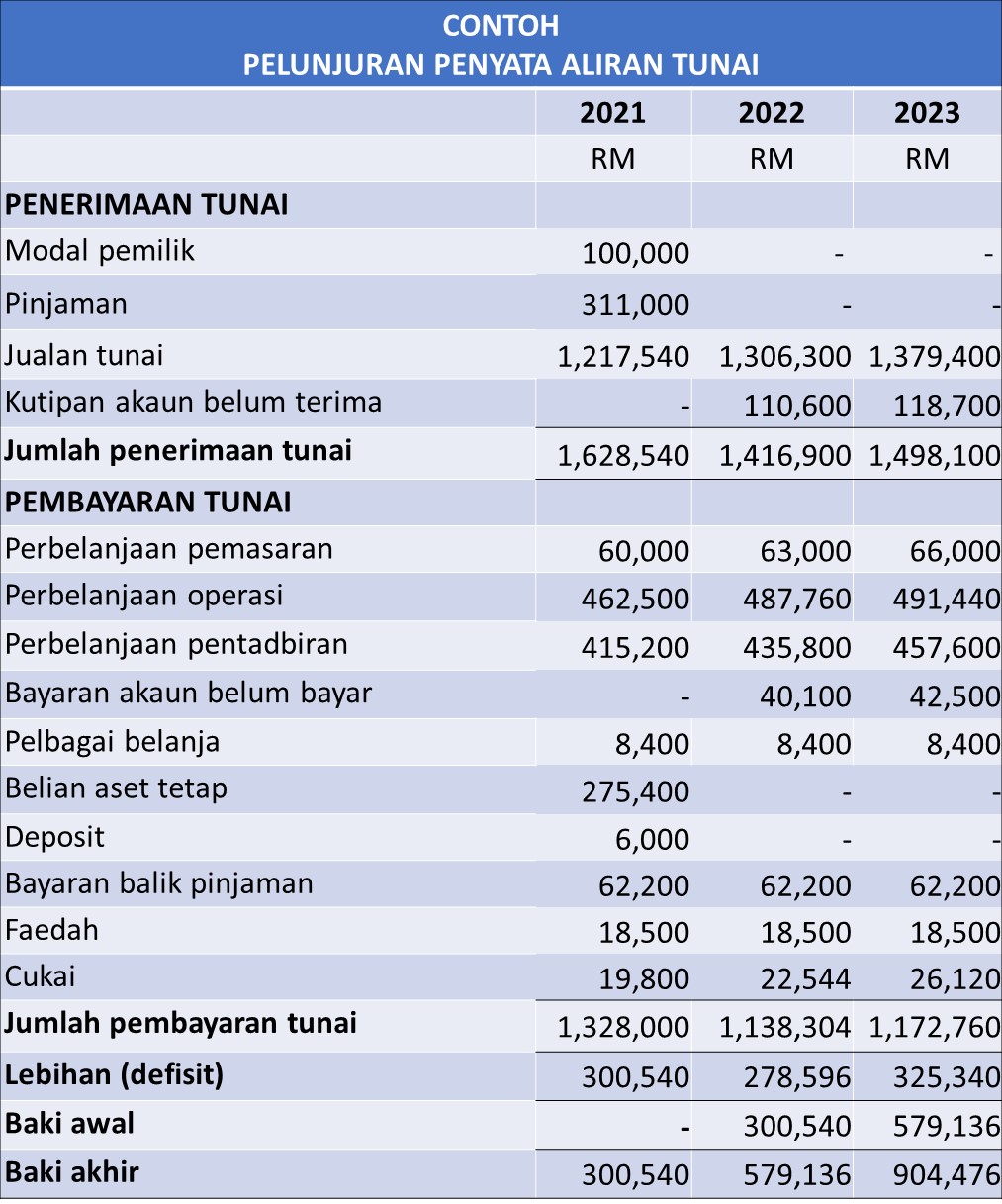

Pelunjuran penyata aliran tunai

Kaedah yang paling berkesan bagi merancang dan mengawal kecairan sesebuah perniagaan ialah dengan menyediakan penyata aliran tunai. Penyata aliran tunai membantu anda mengenal pasti jumlah wang tunai yang diperlukan, bila diperlukan, dan jenis sumber pembiayaan yang boleh diperoleh.

Penyediaan penyata aliran tunai mengambil kira aliran tunai masuk (penerimaan tunai) dan keluar (pembayaran tunai) yang membabitkan operasi dan bukan operasi perniagaan.

Aliran masuk wang tunai

Lazimnya, wang tunai diterima daripada sumber-sumber berikut:

- Penerimaan yang membabitkan operasi biasa perniagaan seperti jualan dan kutipan hutang daripada pelanggan.

- Penerimaan yang membabitkan sumber bukan operasi seperti pendapatan daripada pelaburan, jualan aset tetap, sewa yang diterima, pinjaman dan geran.

Jualan. Bagi perniagaan yang mengamalkan jualan secara tunai, aliran wang masuk dapat dianggar dengan mudah. Bagaimanapun, jika ada jualan yang dibuat secara hutang (kredit), rekod-rekod yang lepas perlu diteliti bagi mendapatkan gambaran mengenai trend penerimaan tunai kutipan hutang.

Kutipan Hutang. Lazimnya, tidak semua pelanggan dapat membayar dalam tempoh yang ditetapkan. Bagi menentukan trend kutipan hutang, kadar peratusan jualan bulanan yang dapat dikutip setiap bulan perlu dianggarkan. Jika anda sedang berniaga, trend kutipan hutang boleh diketahui jika anda mempunyai rekod-rekod yang lengkap mengenai jualan kredit yang berlaku sebelum ini. Penyediaan jadual usia penghutang (accounts receivable ageing schedule) merupakan kaedah yang berkesan bagi mengetahui trend kutipan hutang.

Aliran keluar wang tunai

Lazimnya, wang tunai dibayar untuk tujuan berikut:

- Pembayaran berkaitan operasi biasa seperti belian stok, bayaran hutang kepada pembekal dan bayaran belanja overhed.

- Pembayaran yang tidak termasuk dalam operasi biasa seperti bayaran cukai perniagaan, belian aset bukan semasa, bayaran balik pinjaman dan sebagainya.

Belian Bahan. Bagi kebanyakan perniagaan, belian bahan mentah merupakan jumlah yang terbesar berbanding perbelanjaan-perbelanjaan lain. Bagaimanapun, bayaran kepada pembekal bergantung kepada tempoh kredit yang dibenarkan. Jika kredit diterima untuk tempoh 30 hari, bayaran tunai kepada pembekal ditunjukkan pada bulan berikutnya.

Belanja Overhed. Belanja-belanja overhed yang dibayar secara tunai sahaja ditunjukkan dalam penyata aliran tunai. Tidak semua belanja yang ditanggung oleh perniagaan dibayar secara tunai. Sebagai contoh, belanja susut nilai aset tetap tidak akan dikira sebagai pengaliran keluar wang tunai kerana belanja ini hanya merupakan kos yang perlu ditolak bagi mengira untung perniagaan. Belanja ini juga merupakan pengurangan daripada kos aset berkenaan yang telah dibeli sebelum ini. Ketika belanja susut nilai diambil kira, tiada wang tunai yang terbabit.

Ada dua lagi bahagian penting dalam penyata aliran tunai. Pertama, bahagian lebihan wang tunai, iaitu baki tunai setelah jumlah aliran masuk wang tunai ditolak jumlah aliran keluar wang tunai. Kedua, bahagian baki awal dan baki akhir wang tunai. Baki akhir wang tunai merupakan lebihan wang tunai setelah dicampur baki awal.

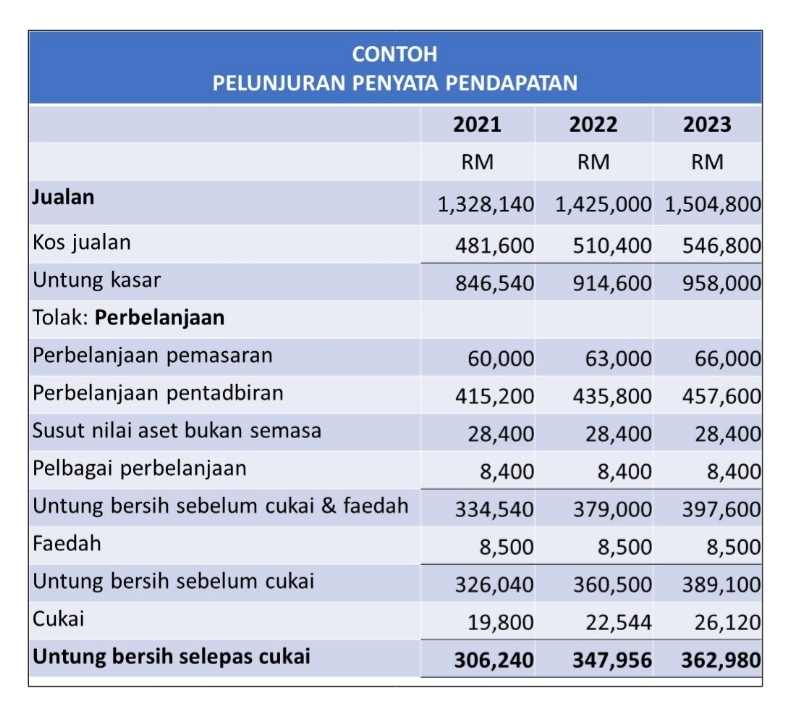

Pelunjuran penyata pendapatan

Dalam perancangan kewangan, penilaian prestasi perniagaan membabitkan pengiraan dan analisis terhadap keuntungan dan kedudukan kewangan perniagaan dalam tahun-tahun perancangan. Keuntungan dan kedudukan kewangan dapat diketahui melalui penyediaan penyata pendapatan dan kunci kira-kira.

Jika penyata aliran wang tunai menilai daya maju rancangan perniagaan dari segi kecairan wang tunai, penyata pendapatan pula menilai daya maju dari segi keuntungan. Sebenarnya, dalam jangka masa panjang, keupayaan perniagaan untuk mendapat keuntungan berkait rapat dengan kemampuan perniagaan tersebut memperoleh tahap kecairan wang tunai yang baik.

Penyata pendapatan menunjukkan sama ada perancangan yang bakal dilaksanakan memberi keuntungan kepada usahawan. Penyata ini menunjukkan jumlah untung bersih yang diperoleh dalam tahun perancangan. Untung bersih perniagaan dikira seperti berikut:

Jualan bersih - kos jualan = untung kasar

Untung kasar - jumlah perbelanjaan = untung bersih

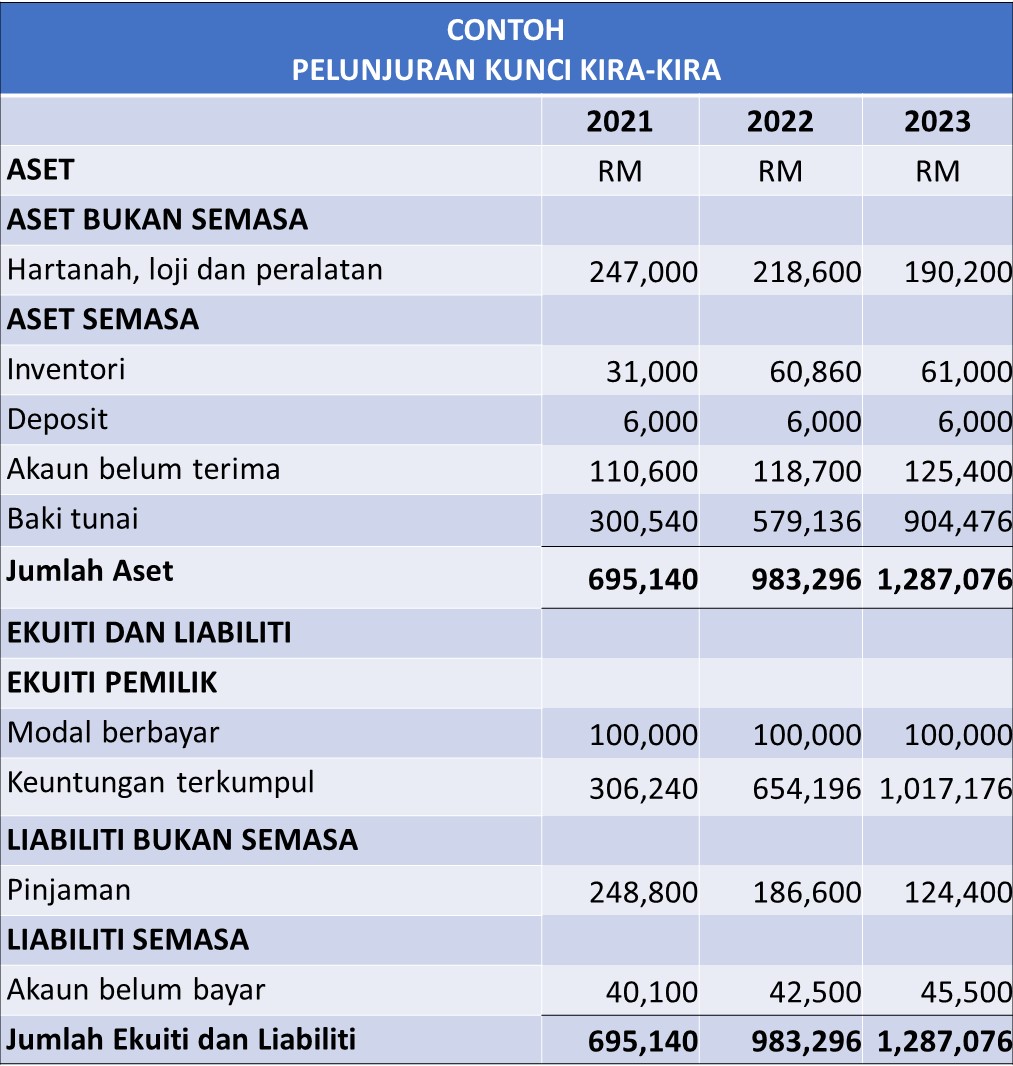

Pelunjuran kunci kira-kira

Pelunjuran kunci kira-kira membentangkan anggaran kedudukan kewangan perniagaan pada akhir tahun dalam tempoh perancangan. Pada setiap akhir tahun, penyata ini menunjukkan bagaimana jumlah aset perniagaan dibiayai melalui sumber dalaman (modal atau ekuiti pemilik) dan sumber luaran (liabiliti). Pembiayaan terhadap aset perniagaan adalah melalui sumber dalaman dan sumber luaran, dan kedudukan kewangan ini ditunjukkan dalam kunci kira-kira seperti persamaan berikut: Aset = Ekuiti Pemilik + Liabiliti

Maklumat yang dibentang dalam pelunjuran penyata kewangan di atas hanya memberi gambaran sepintas lalu mengenai prestasi dan kedudukan kewangan perniagaan dalam tempoh perancangan.

Untuk mengetahui keadaan kewangan dengan lebih mendalam supaya maklumat tersebut dapat digunakan dengan lebih berkesan, butir-butir yang dibentang perlu di analisis dan ditafsir. Analisis kewangan akan saya bincang dalam keluaran akan datang.

Ismail Ab.Wahab, Ph.D merupakan mantan Profesor Keusahawanan di Universiti Teknologi MARA

KOLEKSI JIWO NIAGO

GUNA KAEDAH INI UNTUK PENIAGA JADI PESAING UNGGUL

APA PENTING SANGAT PELAN PEMASARAN INI?

ANALISIS PASARAN PENTING DALAM PELAN PERNIAGAAN

Pelan perniagaan sebagai strategi pengembangan perniagaan

Pemikiran Kreatif dan Peranannya Dalam Perniagaan

Memilih idea, peluang niaga yang sesuai untuk anda

TIDAK SEMUA BISNES PERLU MODAL TINGGI

Model Perniagaan mesti ada nak kembangkan bisnes

Fahami tawaran nilai produk anda dari perspektif pelanggan