01

DagangNews.com

DagangNews.com

Analisis kewangan mampu ramal potensi kejayaan perniagaan

Minggu lepas saya ada menyatakan bahawa maklumat yang dibentang dalam pelan kewangan melalui pelunjuran penyata kewangan hanya memberi gambaran sepintas lalu mengenai prestasi dan kedudukan kewangan perniagaan dalam tempoh perancangan.

Untuk mengetahui keadaan kewangan dengan lebih terperinci supaya maklumat tersebut dapat digunakan dengan lebih berkesan, butiran yang dibentang perlu dianalisis dan ditafsir. Kaedah yang sering digunakan untuk menganalisis keadaan kewangan di samping meramal potensi kejayaan perniagaan adalah melalui analisis nisbah kewangan.

Analisis nisbah kewangan dilakukan untuk mengukur, menilai dan mentafsir hubungan data-data kewangan tertentu dalam penyata-penyata kewangan.

Antara tujuan analisis nisbah kewangan ialah:

- Menilai prestasi kewangan terhadap pelbagai aspek perniagaan

- Membuat keputusan yang boleh menguntungkan perniagaan

- Membantu bank dan institusi kewangan untuk membuat keputusan pembiayaan

- Mambantu pelabur untuk membuat keputusan pelaburan

Nisbah kewangan yang lazim digunakan untuk menganalisis prestasi dan kedudukan kewangan perniagaan boleh dibahagikan kepada empat kategori berasaskan fungsi tertentu, iaitu:

- Nisbah kecairan – mengukur keupayaan perniagaan dalam memenuhi keperluan dan obligasi jangka pendek.

- Nisbah keuntungan – mengukur keupayaan perniagaan dalam menjana keuntungan berdasarkan jualan, aset dan ekuiti.

- Nisbah kecekapan/aktiviti - mengukur tahap kecekapan perniagaan menggunakan asetnya untuk menjana pendapatan.

- Nisbah leveraj kewangan - mengukur keupayaan perniagaan untuk memenuhi keperluan dan obligasi jangka panjang.

Nisbah Kecairan

Nisbah kecairan mengukur sejauh mana perniagaan mampu menyediakan wang tunai atau menukar aset semasa kepada wang tunai untuk membayar bil dan liabiliti semasa. Istilah kecairan merujuk kepada kesediaan dan kemampuan perniagaan menyediakan wang tunai atau aset semasa lain bagi memenuhi keperluan operasi dan obligasi jangka pendek.

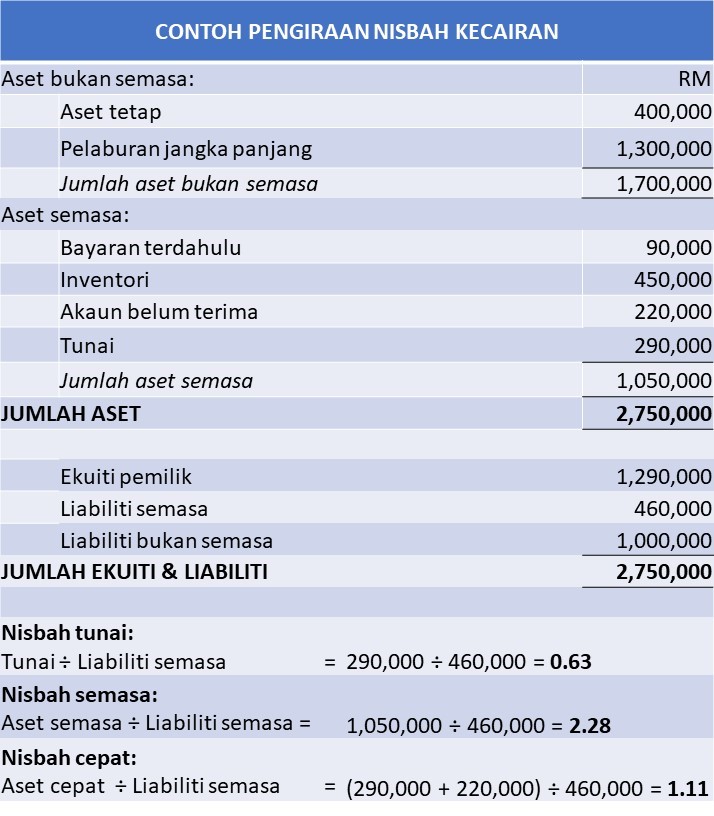

Nisbah kecairan yang lazim digunakan untuk menganalisis kedudukan kecairan perniagaan ialah nisbah tunai, nisbah semasa, dan nisbah cepat. Contoh pengiraan tiga nisbah kecairan tersebut ditunjukkan dalam jadual berikut:

Nisbah tunai. Nisbah tunai mengukur kemampuan perniagaan menyelesaikan liabiliti semasa menggunakan wang tunai sedia ada. Nisbah tunai dikira dengan membahagikan jumlah tunai (dan yang setara) dengan jumlah liabiliti semasa:

Nisbah tunai = (Wang tunai + tunai setara)/Liabiliti semasa

Jika nisbah tunai bernilai satu (1 kali), ini bermakna jumlah wang tunai sama banyak dengan jumlah liabiliti semasa. Nisbah tersebut menunjukkan perniagaan mempunyai jumlah tunai yang cukup untuk meyelesaikan liabiliti semasa.

Dalam contoh di atas, jumlah wang tunai tidak cukup untuk menampung kesemua liabiliti semasa memandangkan bagi setiap ringgit liabiliti semasa, perniagaan hanya mempunyai wang tunai sebanyak RM0.63 sahaja. Walau bagaimanapun, perniagaan tersebut memiliki aset semasa lain yang boleh digunakan untuk menyelesaikan kesemua liabiliti semasa.

Nisbah tunai yang kurang daripada 1 mungkin boleh mengganggu kestabilan kewangan perniagaan memandangkan perniagaan tidak mempunyai wang tunai yang cukup untuk membiayai operasinya. Namun begitu, nisbah tunai yang kurang daripada 1 tidak semestinya menggambarkan yang perniagaan mempunyai kedudukan kecairan yang tidak baik. Terdapat beberapa sektor industri yang mempunyai nisbah tunai kurang daripada 1 tetapi masih boleh dianggap wajar.

Bagi perniagaan yang mempunyai nisbah tunai yang tinggi pula, tidak semestinya berada pada kedudukan kecairan yang baik. Nisbah tunai yang terlalu tinggi mungkin memberi kesan yang negatif dari perspektif pelabur kerana ia mencerminkan keadaan perniagaan yang kurang produktif kerana memegang terlalu banyak wang tunai yang sepatutnya boleh dilaburkan untuk menjana keuntungan tambahan.

Nisbah semasa. Nisbah semasa mengukur kemampuan perniagaan menggunakan aset semasa untuk menyelesaian liabiliti semasa. Formula yang digunakan ialah:

Nisbah semasa = Aset semasa/Liabiliti semasa

Jika nilai nisbah semasa bersamaan satu (1 kali), kedudukan kacairan perniagaan dianggap baik kerana jumlah aset semasa cukup untuk memenuhi liabiliti semasa. Nisbah yang kurang daripada 1 menunjukkan kedudukan kecairan yang tidak berapa baik. Nisbah yang terlalu tinggi pula tidak memadai memandangkan pemegangan aset semasa yang banyak menyebabkan syarikat terlepas peluang untuk menjana keuntungan jika lebihan tersebut dilaburkan.

Dalam contoh di atas, perniagaan mempunyai aset semasa 2.28 kali daripada liabiliti semasa. Ini bermakna, bagi setiap ringgit liabiliti semasa, perniagaan mempunyai RM2.28 aset semasa yang tersedia untuk membayarnya.

Lazimnya tahap nisbah semasa yang selamat perlu melebihi angka 2, iaitu perniagaan mempunyai aset semasa dua kali ganda daripada jumlah liabiliti semasa. Namun begitu, nisbah semasa yang ideal adalah nisbah yang selari dengan kitaran operasi perniagaan. Perniagaan yang mempunyai kitaran operasi yang lebih pendek, seperti kedai runcit, boleh bertahan dengan nisbah semasa yang lebih rendah berbanding syarikat di sektor pembinaan.

Nisbah cepat. Nisbah Cepat (quick ratio) digunakan untuk mengukur kemampuan perniagaan dalam memenuhi obligasi dan keperluan jangka pendek dengan menggunakan aset yang paling cair atau aset yang paling hampir menjadi wang tunai (aset cepat).

Nisbah cepat ini biasanya dianggap sebagai petunjuk kepada kekuatan atau kelemahan kedudukan wang tunai perniagaan. Dengan nisbah cepat ini, pemiutang dapat mengetahui

berapa banyak hutang jangka pendek yang dapat dipenuhi dengan mengambil kira semua aset cair perniagaan dalam waktu yang paling singkat. Nisbah cepat juga dikenali sebagai nisbah ujian asid (acid-test ratio).

Nisbah cepat dikira dengan menolakkan bayaran terdahulu dan inventori dari aset semasa dan dibahagi dengan liabiliti semasa:

Nisbah cepat = (Aset semasa – bayaran terdahulu - inventori)/Liabiliti semasa

Nisbah cepat yang melebihi nilai 1 menunjukkan perniagaan mempunyai aset yang mampu membayar liabiliti semasa dengan segera. Aset cepat (tunai dan setara tunai, sekuriti boleh pasar, dan penghutang jangka pendek) merupakan aset semasa yang boleh ditukar dengan segera kepada tunai. Oleh itu, perniagaan yang mempunyai nisbah cepat yang baik sering diberi keutamaan oleh pemiutang.

Dalam contoh di atas, nisbah cepat bernilai 1.11 menunjukkan perniagaan mempunyai aset semasa mencukupi untuk menampung liabiliti semasa. Bagi setiap ringgit liabiliti semasa, perniagaan mempunyai 1.11 aset cepat untuk membayarnya.

Nisbah yang ideal bergantung kepada jenis industri. Sebuah perniagaan yang beroperasi dalam industri yang mempunyai kitaran operasi yang pendek pada umumnya tidak memerlukan nisbah cepat yang tinggi.

Sebagai rumusan, tahap kecairan yang baik dapat memastikan perniagaan berada dalam kedudukan kewangan yang baik. Namun begitu, perlu diingatkan bahawa, dalam jangka masa panjang, matlamat utama perniagaan ialah untuk menjana keuntungan bagi memastikan kelangsungan dan menjamin kelestarian perniagaan. Oleh itu, di samping tahap kecairan, usahawan juga perlu menilai tahap keuntungan perniagaan melalui analisis nisbah keuntungan.

Nisbah keuntungan mengukur keupayaan perniagaan untuk menjana keuntungan berdasarkan jualan, aset dan ekuiti. Perkara ini akan saya sentuh dalam tulisan akan datang.

Ismail Ab.Wahab, Ph.D merupakan mantan Profesor Keusahawanan di Universiti Teknologi MARA

KOLEKSI JIWO NIAGO

Pelan kewangan `cun', daya maju pun `cun'

GUNA KAEDAH INI UNTUK PENIAGA JADI PESAING UNGGUL

APA PENTING SANGAT PELAN PEMASARAN INI?

ANALISIS PASARAN PENTING DALAM PELAN PERNIAGAAN

Pelan perniagaan sebagai strategi pengembangan perniagaan

Pemikiran Kreatif dan Peranannya Dalam Perniagaan

Memilih idea, peluang niaga yang sesuai untuk anda

TIDAK SEMUA BISNES PERLU MODAL TINGGI

Model Perniagaan mesti ada nak kembangkan bisnes

Fahami tawaran nilai produk anda dari perspektif pelanggan