01

DagangNews.com

DagangNews.com

Menilai sumber pembiayaan bisnes: hutang atau modal sendiri?

MINGGU lepas saya menerangkan kaedah mengukur dan menilai prestasi bisnes dari aspek keberuntungan berasaskan pelunjuran penyata kewangan yang disediakan dalam pelan bisnes. Kali ini saya ingin menyentuh secara ringkas berkaitan analisis terhadap amalan pembiayaan dalam memulakan bisnes baru atau mengembangkan bisnes sedia ada.

Bagi membiayai operasi bisnes, terdapat dua sumber dana yang utama iaitu sumber hutang dan ekuiti. Sumber hutang merupakan sumber luaran dan sumber hutang yang lazim dugunakan adalah dalam bentuk pinjaman. Sumber ekuiti pula merupakan sumber dalaman yang biasanya terdiri daripada modal sendiri yang dilaburkan oleh pemilik atau pemegang saham termasuk keuntungan bersih terkumpul.

Dalam pelunjuran penyata kewangan, jumlah hutang dikategorikan sebagai liabiliti semasa dan liabiliti bukan semasa, Dari perspektif kewangan, leveraj (leverage) berlaku apabila sebahagian besar daripada operasi bisnes dibiayai melalui hutang berbanding ekuiti.

Jika bisnes beroperasi dengan jumlah hutang yang tinggi, ia dikatakan mempunyai tahap leveraj yang tinggi. Lazimnya usahawan lebih mengutamakan dana dari sumber hutang berbanding modal sendiri. Kos kewangan yang terlibat untuk mendapatkan pembiayaan melalui hutang biasanya lebih rendah jika dibandingkan dengan kos pembiayaan melalui ekuiti.

Hutang juga merupakan sumber dana yang mampu meningkatkan nilai aset dan seterusnya meningkatkan jualan serta keuntungan bagi membolehkan bisnes berkembang. Bagaimanapun, dari perspektif pemiutang atau pemberi pinjaman, bisnes yang beroperasi dengan jumlah hutang yang tinggi berbanding ekuiti mempunyai risiko yang tinggi disebabkan bisnes terikat dengan obligasi jangka panjang kerana ia perlu membayar faedah sehingga kesemua jumlah pinjaman diselesaikan.

Nisbah leveraj

Nisbah leveraj mengukur setakat mana jumlah aset dibiayai melalui hutang berbanding ekuiti. Jika bisnes tidak mempunyai leveraj, maka bolehlah dikatakan bisnes beroperasi dengan hanya bergantung kepada ekuiti semata-mata tanpa menanggung hutang.

Bisnes yang beroperasi dengan tahap hutang yang tinggi dianggap lebih berisiko tetapi mampu menjana pulangan yang lebih tinggi dengan syarat bisnes mempunyai kedudukan wang tunai yang positif dan keuntungan diuruskan dengan baik.

Tiga jenis nisbah yang sering digunakan untuk mengukur tahap leveraj ialah:

• Nisbah hutang (dikenali juga sebagai nisbah hutang kepada aset)

• Nisbah hutang kepada ekuiti

• Nisbah perlindungan faedah

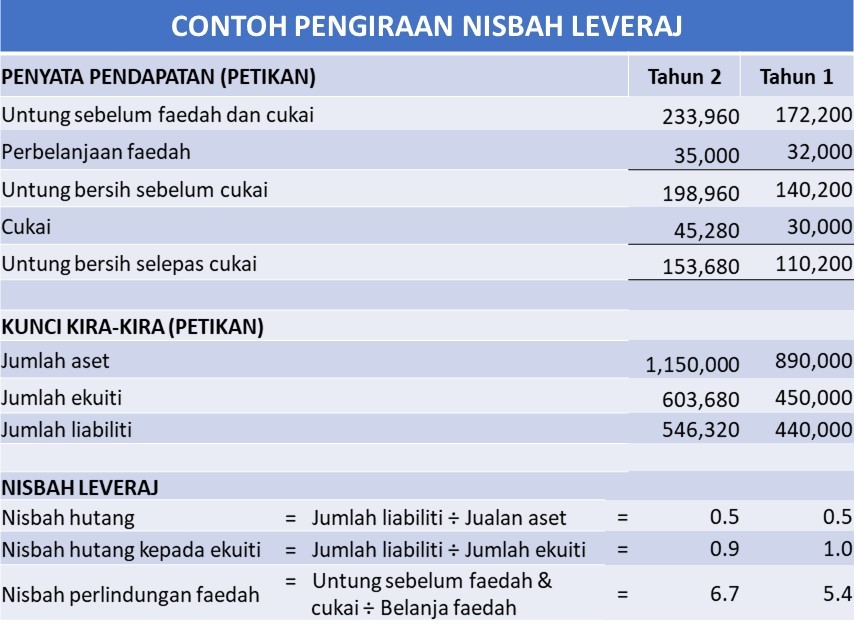

Contoh pengiraan tiga nisbah leveraj ditunjukkan dalam jadual berikut:

Nisbah hutang

Nisbah hutang menunjukkan kadar hutang bisnes berbanding jumlah asetnya. Nisbah ini mengukur bahagian daripada jumlah aset yang dibiayai menggunakan sumber hutang. Formula yang digunakan ialah: jumlah liabiliti/jumlah aset.

Nisbah hutang yang melebihi 0.5 menunjukkan sebahagian besar daripada aset bisnes dibiayai melalui sumber hutang. Nisbah hutang yang kurang daripada 0.5 menunjukkan sebahagian besar daripada aset bisnes dibiayai melalui sumber ekuiti.

Semakin tinggi nisbah hutang, semakin tinggi kebergantungan bisnes kepada hutang bagi membiayai operasi, dan semakin tinggi pula risiko yang dihadapi. Nisbah hutang yang rendah menggambarkan pembiayaan operasi secara konservatif yang mana bisnes masih mempunyai peluang untuk membuat pinjaman pada masa hadapan tanpa menghadapi risiko yang ketara.

Pelabur atau penganalisis memberi perhatian kepada nisbah ini kerana semakin tinggi nisbah hutang, semakin tinggi kebarangkalian usahawan tidak mampu menyelesaikan kesemua hutangnya.

Nisbah hutang yang dikira dalam contoh di atas menunjukkan sumber hutang dan sumber ekuiti untuk Tahun 1 dan Tahun 2 adalah sama banyak bagi membiayai operasi bisnes (nisbah hutang = 0.5)

Nisbah hutang kepada ekuiti

Nisbah ini menggambarkan struktur kewangan bisnes secara umum. Nisbah hutang kepada ekuiti yang tinggi menunjukkan penggunaan sumber hutang adalah tinggi berbanding ekuiti. Sebaliknya, nisbah yang rendah menunjukkan pergantungan kepada ekuiti lebih tinggi berbanding hutang. Nisbah ini dikira menggunakan formula berikut: jumlah liabiliti/jumlah ekuiti.

Secara umum, nisbah hutang kepada ekuiti yang optimum ialah 1, iaitu jumlah hutang bersamaan jumlah ekuiti.

Dalam contoh di atas, nisbah hutang kepada ekuiti adalah 1.0 dan 0.9 masing-masing pada Tahun 1 dan Tahun 2. Nisbah-nisbah tersebut menunjukkan jumlah hutang hampir sama banyak dengan jumlah ekuiti dalam membiayai operasi bisnes bagi kedua-dua tahun. Ini menggambarkan struktur kewangan yang seimbang. Bagaimanapun, secara umum, nisbah hutang kepada ekuiti yang selamat dan sesuai bagi PKS adalah antara 1.5 hingga 2.0.

Nisbah perlindungan faedah

Nisbah perlindungan faedah mengukur keupayaan bisnes dalam memenuhi tuntutan atau obligasi jangka panjang.

Formula yang digunakan untuk mengira nisbah ini ialah: untung sebelum faedah dan cukai/Jumlah perbelanjaan faedah.

Jika nisbah melebihi angka 1.0, ia menunjukkan margin perlindungan faedah adalah tinggi dan ini menggambarkan bisnes mampu membayar kesemua faedah pinjaman. Nisbah kurang daripada 1.0 menunjukkan bisnes hanya mampu membayar sebahagian daripada faedah pinjaman manakala nisbah negatif menunjukkan bisnes tidak mampu membayar faedah pinjaman.

Bagaimanapun, secara umumnya nisbah ini perlu melebihi 2.0 bagi memastikan bisnes berada dalam kedudukan yang selesa dalam memenuhi tuntutan dan obligasi jangka panjang.

Dalam contoh di atas, nisbah perlindungan faedah adalah 5.4 dan 6.7 masing-masing pada Tahun 1 dan Tahun 2. Nisbah tersebut menggambarkan kemampuan bisnes untuk menjelaskan kesemua faedah pinjaman dalam tempoh tersbut.

Analisis nisbah leveraj merupakan salah satu teknik dalam mengukur kewajaran bisnes dalam merancang penggunaan dana dari sumber hutang dan ekuiti bagi membiayai operasi bisnes. Analisis dan tafsiran terhadap nisbah leveraj dapat memberi pemahaman yang lebih baik kepada usahawan dan pelabur mengenai kedudukan kewangan dalam tempoh perancangan jika dibandingkan dengan hanya melihat dan membaca penyata kewangan.

Ismail Ab.Wahab, Ph.D merupakan mantan Profesor Keusahawanan di Universiti Teknologi MARA

KOLEKSI JIWO NIAGO

Menilai prestasi dan potensi untung

Analisis kewangan mampu ramal potensi kejayaan perniagaan

Pelan kewangan `cun', daya maju pun `cun'

GUNA KAEDAH INI UNTUK PENIAGA JADI PESAING UNGGUL

APA PENTING SANGAT PELAN PEMASARAN INI?

ANALISIS PASARAN PENTING DALAM PELAN PERNIAGAAN

Pelan perniagaan sebagai strategi pengembangan perniagaan

Pemikiran Kreatif dan Peranannya Dalam Perniagaan

Memilih idea, peluang niaga yang sesuai untuk anda

TIDAK SEMUA BISNES PERLU MODAL TINGGI

Model Perniagaan mesti ada nak kembangkan bisnes

Fahami tawaran nilai produk anda dari perspektif pelanggan